回报率|网络效应能否成就奈飞坚不可摧的护城河?( 二 )

ROCE告诉我们该业务已经或目前为止的盈利情况。MROCE揭示了盈利能力可能走向的方向。

MROCE概念捕捉到的是经济活动中的一条基本规律:收益递减规律。

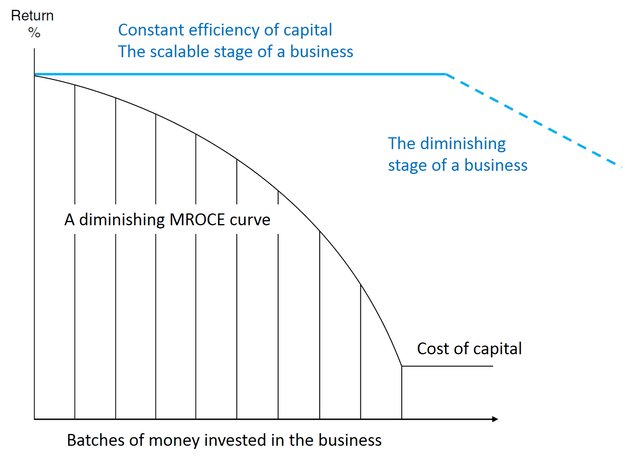

如下图所示,企业将首先将资金投资于回报率最高的项目。因此,第一批可用资源的投资回报率很高——企业可能识别出的最高回报率。由于第一批资源已经采用了最好的想法,所以第二批资金必须以较低的回报率进行投资,以此类推。最后,最终结果是下降的MROCE曲线,如图所示。

文章插图

沃伦巴菲特也在多个场合评论了这个概念。

例如,以下是他1992年伯克希尔哈撒韦股东信中的引述:“撇开价格问题不谈,最好的企业是在很长一段时间内能够以非常高的回报率使用大量增量资本的企业。一家真正优秀的企业不仅必须从其已投资的资本中获得健康的回报,而且还必须不断寻找同样好的或更好的机会来进行未来的增量投资。”

接下来,您将看到NFLX的边际回报已成为可扩展业务的典范。

NFLX的MROCE

因此,对于投资者而言,下一个最佳交易是投资于:

A.具有高且稳定的 ROCE,并且

B.仍处于可扩展阶段(收益递减的严重性尚未赶上)的企业。

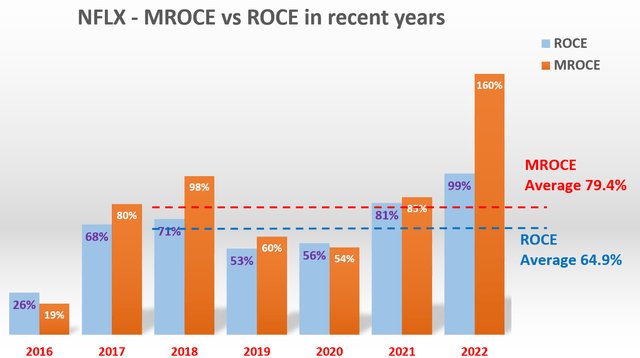

如下图所示,NFLX在这样一个阶段似乎就是这样一个业务。

该图表显示了NFLX近年来的MROCE和ROCE。ROCE数据与上一节中显示的数据相同。MROCE数据通过以下步骤进行估计。

首先,每年计算所使用的资本。其次,每年计算收益。第三,然后计算每年使用的增量资本。同样,还计算了同比增长的收益。

最后,计算增量收益与所使用的增量资本之间的比率以接近MROCE。在增量收益或所用资本出现大幅波动的年份,采用多年移动平均值来平滑波动。

下图显示的结果表明,在这个阶段,NFLX实际上已经能够维持一个高于平均ROCE的MROCE。如图所示,近年来ROCE平均为65%,MROCE平均为79%,高出平均14%。

而且这里的差异足够大,不是由财务数据中不可避免的不确定性和四舍五入误差引起的。

所以这个结果表明NFLX还没有达到收益递减的阶段——重力还没有赶上。而如果当前的MROCE继续下去,NFLX将继续甚至扩大其高且一致的ROCE。

文章插图

资料来源:外网

奈飞估值过高了吗?

即使在最近的大幅调整之后,该股的绝对值和相对于其同行的估值仍然很高。

在PS的基础上,Netflix的估值是5.2倍。这本身就是一个昂贵的估值(考虑到接近历史峰值的整体市场,估值“仅”约为3倍)。

如您所见,与大型同行和竞争对手相比,它的估值也很高。它的价值几乎是迪士尼的两倍多,比亚马逊的价值高出60%以上。

另外,就市销率而言,它的估值比苹果便宜,但另一方面,苹果现阶段的盈利能力要高得多,因此就市盈率而言,NFLX比苹果贵得多。

文章插图

来源:外网

长期增长的投资者可能会发现这种高估值是合理的——结合上述可扩展性和增长潜力。

首先,如上所述,NFLX,至少在目前阶段,代表了一种兼具规模和可扩展性的稀有物种——一种很难找到的有效组合。

其次,NFLX还有很多进一步发展的机会。

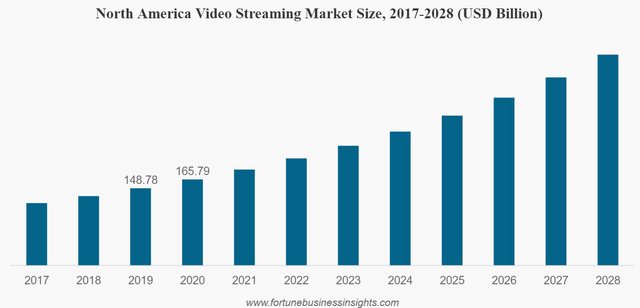

从下图中可以看出,视频流市场预计将从2021年的4190亿美元增长到2028年的9320亿美元,2021-2028 年期间的复合年增长率为12.1%。这是一个潜有5130亿美元的增长空间的市场。

此外,新技术(如硅芯片、智能手机和流媒体业务的发明)往往会带来难以预料的增长机会。

谁会想到,当单价不断下降时,芯片业务会赚更多的钱?

当iPhone刚刚问世时,谁能想到智能手机有一天会彻底改变出租车运输业务?

出于类似的原因,流媒体业务的增长才刚刚开始,非线性的爆发式增长可能根本没有出现,我不会感到惊讶。NFLX作为规模和技术的领先者,最适合利用这种增长。

文章插图

来源:财富商业洞察

虽然它的估值还算合理,但是仍然要考虑相关风险。

首先,也可能存在重大的短期波动风险。无论其规模和增长潜力如何,其估值都处于较高水平,整体市场本身也接近历史记录估值。这种波动性和高估值的结合肯定会导致一些短期风险。

- 网络|罗马建立在水渠上:为什么需要优先建设绿色光网?

- 天猫|2021年第4季度中国网络零售B2C市场分析

- 5g网络|华为2022年首款新机曝光:隶属Mate系列,并支持5G网络!

- 河北网络广播电视台 |可持续发展成为新常态 深入了解德国高仪的企业责任

- 实体经济|资本市场服务实体经济“杠杆效应”增强

- 电池|华为悄悄上架了三款5G网络手机产品,这是要清仓了吗?香不香?

- 网络技术有限公司|阿里巴巴投资睿力集成电路公司,后者注册资本485亿

- 河北网络广播电视台 |开年重磅!京东家电携手海信科龙空调签署IOT定制大单

- 河北网络广播电视台 |平安人寿上海电销走进唐镇消防中队 共筑平安“防火墙”

- 河北网络广播电视台 |荣耀官宣2022双旗舰,荣耀Earbuds 3 Pro将随Magic4亮相MWC