文章插图

是停滞不前,还是继续增长?微软并非没有风险。我们中的许多人都在担心进一步的市场调整甚至崩盘,这是有充分理由的:目前,即使经过近10%的修正,我们的市场估值仍接近历史高位。

下一张图表将MSFT的当前估值与其历史估值以及整个市场的估值进行了比较。以目前的价格计算,微软基于会计每股收益的估值约为 31.6 倍市盈率。诚然,这远高于其历史平均水平,一个主要原因是其在本世纪初的大幅低估。

纳斯达克100指数目前的市盈率约为33.8倍。因此,就估值而言,与整体市场相比,MSFT 实际上也处于更便宜的一面。

另一方面,不要忘记,就债务(基本上没有债务)、盈利能力、护城河等而言,MSFT总体上比整个市场上的大多数企业都要强大。

文章插图

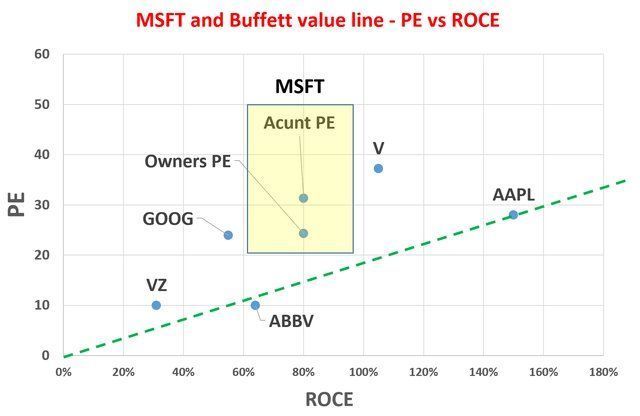

我最喜欢的另一个估值指标是下图,比较了各种巴菲特类型企业的市盈率与使用资本回报率(ROCE)。

与其单独看市盈率,不如在质量的背景下看市盈率更有意义。图表显示了更多的洞察力,它显示了根据盈利能力调整的估值。

这里的ROCE数据直接来自我之前的分析。这张图表中的股票代表MSFT本身,以及巴菲特挑选的其他一些长期复合公司。绿线就是我所说的巴菲特价值线。它是一条连接:起源(ROCE 为0%的企业应该值得的牛市P/E)和巴菲特最大的持股AAPL(恰好在这组股票中拥有最高 ROCE)的线。

正如你所看到的,微软的估值现在已经接近这条线,特别是如果你根据所有者的收益来考虑它的市盈率。

文章插图

微软还可能存在重大的短期波动风险。

无论微软的规模和商业模式如何,估值都处于高位,整体市场本身也接近历史最高估值。这种波动性和高估值的结合肯定会导致一些短期风险。

动视暴雪的交易也在短期内增加了一些不确定性,这是微软历史上最大的一笔收购。

好处很简单——如果获得批准,它将为MSFT现有的游戏部门提供出色的协同效应,并将使 MSFT在游戏开发商中排名前三(仅次于索尼和腾讯)。

然而,也存在一些相当大的不确定性。动视将由联邦贸易委员会非常仔细地审查。FTC将权衡微软的收购是否会对竞争构成实质性障碍。

结语MSFT的估值因其对增长资本支出的大量投资而扭曲,近年来平均约占其总资本支出的18%。特别是由于大量的成长性投资,近年来其所有者收益平均高于会计EPS约37%。

因此,它的估值低于表面上的估值。

截至撰写本文时,基于GAAP的P/E约为31.6倍,基于其真实经济收益的P/E仅为24倍左右,这接近我所说的巴菲特价值线(经调整后的回报率)投入的资本。

最后,由于几乎20%的CAPEX是增长CAPEX,MSFT确实是一个了不起的复合型公司。即使如今规模庞大,它仍然可以以非常高的回报率利用大量增量资本来推动进一步的增长。

- blox|"元宇宙第一股"Roblox缘何被资本市场看"低"?

- 证券日报|注册资本 70 亿元,“蔚来科技注销”登上抖音热搜第一,官方回应

- 实体经济|资本市场服务实体经济“杠杆效应”增强

- 硅基氮化镓|融资丨「英诺赛科」完成近30亿元D轮融资,钛信资本领投

- 高通|骁龙8gen1摆烂的资本——高通拳打德州仪器脚踢联发科

- 天眼查|唯品会成立供应链新公司,注册资本100万

- 花小猪|从滴滴宠儿到资本弃子,花小猪到底做错了什么?

- 网络技术有限公司|阿里巴巴投资睿力集成电路公司,后者注册资本485亿

- 产能|台积电董事会核准209亿美元资本支出,建置及升级先进制程产能

- 资本支出|台积电日本合资工厂将增加12/16nm工艺,投资增至86亿美元