成立15年、门店超7000家的书亦烧仙草,直到今年才完成第一次融资。问题来了,加盟书亦烧仙草,到底赚不赚钱?

上述咨询机构数据显示,书亦烧仙草的产品毛利率在60%左右。其位于武汉市区内小商圈的一家门店,2021年前8个月平均每月营收超10万元,其中旺季(3-8月)每月营收超30万元,但利润只有5万元/月,淡季没有利润。据计算,其回本周期约为15个月。

一位餐饮领域投资人向开菠萝财经透露,这一利润率在行业内属于中等偏上水平,但是否能持续盈利,仍有待验证。“新茶饮竞争太激烈了,用户也不太忠诚。”他补充道。

易观分析咨询顾问李心怡认为,从市场竞争和赚钱的角度看,拿到融资后的书亦烧仙草,都会继续以加盟模式的扩张版图。“中端茶饮品牌在产品、原料上差异化不足,谁的规模化程度越高,谁的门店数量越多,谁的品牌效应就越强;另一方面,加盟门店越多,品牌原始采购成本越低,利润率就会越高。”

新茶饮式微,书亦烧仙草值100亿吗?在奈雪的茶市值腰斩、茶颜悦色批量关店、喜茶深陷裁员风波之际,为何还有资本加码新茶饮?

在上海博盖咨询创始合伙人高剑锋看来,这首先与茶饮本身所属的消费行业特征有关。

他认为,消费行业的投资回报周期向来较长,需要一个比较漫长的资金接力过程,不是短期内晋升头部、跑步上市、资本退出的赛道。与此同时,消费品牌的业绩回报周期也较长,盈利较少受到大宗商品或者经济周期的影响,等到真正实现盈利后,盈利能力将比较稳健。

此次书亦烧仙草的投资方绝味食品、洽洽食品、腾讯投资等,也的确是对投资回报周期忍耐度更高、更具产业投资属性的CVC机构。

而且,不可否认,中国新式茶饮仍有较大的市场空间和发展潜力。

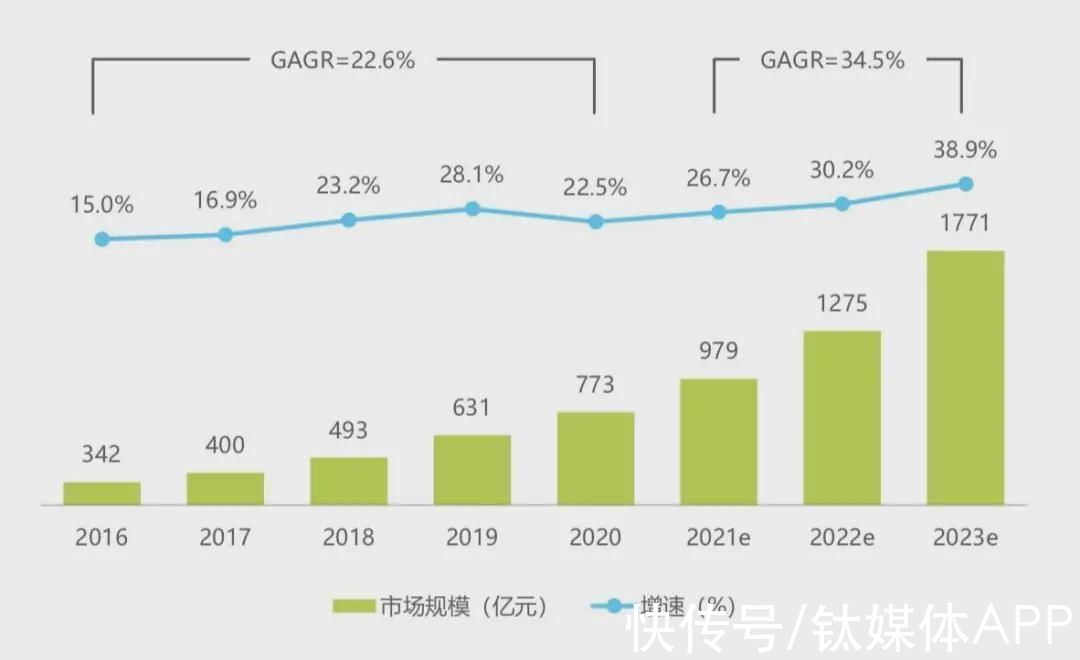

艾瑞咨询发布的《中国新式茶饮行业研究报告》显示,中国新式茶饮行业市场规模近5年呈现快速增长趋势,预计2021年到2023年的复合增长率为34.5%,到2023年,整体市场规模将超过1771亿元。

文章插图

2016-2023年中国新式茶饮行业市场规模来源 / 艾瑞咨询报告

至于为什么书亦烧仙草能一口气拿下6亿融资,成长为新茶饮独角兽?在李心怡看来,这与其所属的梯队和本身的差异化定位有关。

“目前来看,喜茶、奈雪等所在的第一梯队格局基本稳定,而第二梯队的格局尚且不稳、变数诸多。”她分析称,在中腰部玩家里,品类大而全的品牌,在很多细分赛道只具备防御性而非攻击性,很难占领用户心智。而早早占据烧仙草这一细分品类头部位置的书亦烧仙草,显现出了优势。

此外,书亦烧仙草的网点布局、供应链覆盖能力与自有配送体系,也给资本提供了信心。

2021年的一系列营销,似乎也在诉说,书亦烧仙草不想再默默无闻了。

2021年11月,书亦烧仙草成为热播综艺《大湾仔的夜》的总冠名商,还官宣靠大热综艺《披荆斩棘的哥哥》在内地翻红的陈小春为首席巡店官,打出“每天巡一家,要巡19年”的口号,并推出洗脑神曲“大王叫我来巡店”。

文章插图

书亦烧仙草冠名赞助热播综艺 来源 / 微博

品牌声量随广告曲席卷网络,不难让人想起去年上半年风靡全网的“你爱我,我爱你,蜜雪冰城甜蜜蜜”。

在李心怡看来,去年以来书亦烧仙草密集的广告投放,也一定程度上反映出,它到了要靠品牌力与竞争对手拉开差距的时候了。

“书亦烧仙草最初靠爆款占据品类,但发展到一定阶段,仍然还是要考虑拓品类、破圈的问题,这时候借助营销提高知名度和曝光度有助于实现以上两个目标。”她谈到,新式茶饮竞争趋于白热化,没有品牌效应,也就无法抢占消费者心智。

上有喜茶下有蜜雪,书亦烧仙草能稳站山腰吗?同样凭借加盟模式打天下、同样靠庞大门店数量跑市场,甚至同样靠洗脑神曲营销出圈,书亦烧仙草会成为第二个蜜雪冰城吗?

从书亦烧仙草的门店分布来看,其并非没有下沉的趋势。窄门餐眼数据显示,目前,书亦烧仙草门店在三四五线城市占比达到52.24%,新一线城市占30.75%,二线城市占11.61%,一线城市仅占4.74%。

文章插图

书亦烧仙草门店城市分布情况 来源 / 窄门餐眼

“被蜜雪冰城培育起来的下沉市场消费者,可能会逐渐对茶饮产生更高品质、更多元化、更佳口感的追求。”不过,李心怡认为,目前书亦烧仙草的首要竞争对手并非蜜雪冰城。

- 奶茶|卖"生活方式",还会是新式茶饮们的破局点吗?

- 魅族17|价格几乎差不多,魅族17和红米K40该选谁?发烧友表示很为难

- 谷爱凌|传统有线耳机如何选,500以内发烧友喜欢的有线耳机

- 京东方|烧掉3000亿后,国产京东方终于成为全球第一,但为何赚不到钱?

- Linux|启中教育:直通车很烧钱?如何打破?

- 团购|烧光千亿、投资人离场、平台相继没落,社区团购为什么突然凉了?

- iPhone|2022年旗舰别乱买,目前这三款最为合适,发烧友用过都说好!

- 微信|现在想做个取代微信的社交软件,需要烧多少亿才能把微信烧死?

- 华为|最不值得购买的折叠屏?华为P50Pocket轻体验:只是发烧友的玩具

- 微软|互联网卖菜电商3年烧钱200亿,目的是在于垄断市场