2022年杭州独角兽及准独角兽企业研究报告|36氪研究院 | 图示

独角兽/准独角兽企业凭借创新的技术、高效的产品和独特的商业模式等引领数字经济的发展,赋能传统产业的同时,拓展生产生活的边界,增强经济发展韧性,折射出经济发展的强劲新动能。

目前,杭州已稳居新一线城市前列,具有“创新活力之城”的特色优势,并致力于打造“数字经济第一城”。随着杭州数字产业化和产业数字化水平的不断提升,数字经济成为杭州独角兽及准独角兽企业重点发力方向。同时,杭州创新环境也在不断改善与优化,为独角兽及准独角兽企业厚植了适宜的发展土壤。根据上海市经济信息中心发布的《全球科技创新中心评估报告2021》,杭州科技创新实力位于全球第51名,较去年提高13名。

36氪研究院试图描摹出2022年杭州独角兽/准独角兽企业发展全景图,从行业、区域、融资三大维度探索其发展环境、特征及趋势。

发展现状

政策、资本、技术及营商环境等利好要素,为杭州独角兽/准独角兽企业的孕育提供优质土壤。根据36氪研究院数据,截至2021年12月31号,杭州已有28家独角兽企业和152家准独角兽企业,呈多行业的分布特征。

- 行业分布

文章插图

图示:截至2021年底杭州独角兽企业行业分布 图示:截至2021年底杭州准独角兽企业行业分布

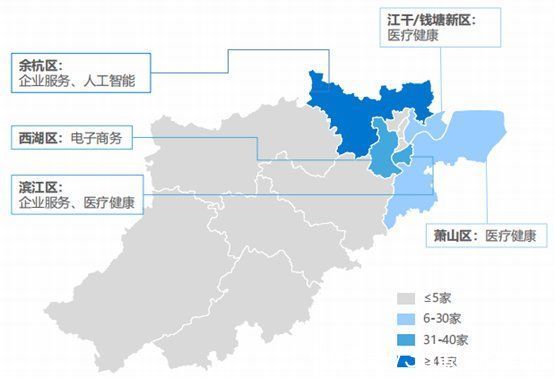

- 区域分布

文章插图

图示:截至2021年底杭州独角兽企业地域分布

(根据省政府办公厅发布的《浙江省人民政府关于调整杭州市部分行政区划的通知》(浙政发〔2021〕7号),杭州部分行政区划优化调整。为方便统计,本报告根据企业注册地进行区域独角兽及准独角兽企业数量统计。基于此,杭州部分区域独角兽及准独角兽企业数量会有所出入。)

- 融资情况

文章插图

图示:截至2021年底杭州独角兽企业估值分布

杭州独角兽及准独角兽企业融资轮次多处于中早期。其中,完成天使轮、A轮、B轮的早期融资公司数占独角兽及准独角兽企业总数52.7%。

文章插图

【 2022年杭州独角兽及准独角兽企业研究报告|36氪研究院 | 图示】图示:截至2021年底杭州独角兽/准独角兽企业融资轮次

发展趋势与建议

未来,受政府政策、市场需求、人才资源等因素的影响,杭州医疗健康产业将持续增长,独角兽及准独角兽企业数量和估值有望进一步提升。另外,基于旺盛的市场需求和政府的大力扶持等,杭州数字技术优势将日益突出,同时对独角兽及准独角兽企业的发展也将起到重要推动作用。

作为创新型主体,独角兽/准独角兽企业在发展过程中难免也会遇到困境。现阶段,企业间发展不均衡、运营持续性不足、产品及服务同质化是杭州独角兽及准独角兽企业所面临的主要挑战。从准独角兽发展至独角兽甚至超级独角兽企业,企业可从产业资源利用、组织文化建设和企业创新路径三方面发力,在竞争激烈的市场上开辟出一条适合自身发展道路的同时,持续巩固竞争优势。

本报告重点研究问题如下:

- 什么是独角兽/准独角兽企业?

- 哪些因素驱动着杭州独角兽/准独角兽企业发展?

- 庄俊|2022年小红书内容营销必看39条建议

- 高通骁龙|2022年了,骁龙870手机还值得买吗?

- 小米科技|2022年初,小米笔记本该如何选择?这些性价比很高

- VR|2022年初旗舰手机新特性,你最喜欢哪一点呢

- excel|2022年必须掌握,且随时要用到的Excel高效录入技巧,全在此文

- iPad Pro|2022年最佳Win笔记本电脑有哪些?微软占首榜,华为、小米未上榜

- 小米科技|2022年最佳显卡,AMD比NVIDIA性价比更高

- 摄影爱好者|2022年拍照手机别选这三款,全都是高价低配,摄影爱好者避雷

- 显示器|聊聊2022年高端显示器:技术更新乱局将起,等等党一定胜利

- 苹果|2022年基本“零差评”的四款骁龙870,最低1699元