快手电商的"低货币化率"本质( 二 )

【快手电商的"低货币化率"本质】以淘宝为例,其早年在跟eBay扳手腕时,曾打出过不收交易费的“免费”牌。在海外巨头“免费不是一种商业模式”的嘲讽声中,淘宝不断拿下市场,进而形成优势地位。至于淘宝后来的货币化率增长,更多是凭借可观市场规模不断在流量、商业化和平台生态之间找平衡的结果。

简而言之,对于成长期平台来说,搭建生态、做大规模的重要性要高于充实腰包,当一个规模足够大的健康生态搭建完成,平台的商业化成绩也会伴随而来。

在电商业务的大逻辑中,除了京东这类自营电商的商业化核心是围绕商品的交易本身而产生,更多的平台类电商(如淘宝、拼多多)的商业化本质是:通过平台交易向第三方商家收取佣金,以及基于平台的流量优势,向品牌方收取的广告费。显然,快手能走的也是平台类电商之路。

作为成长型平台,快手电商后续的商业化空间有多大,与其成长环境更接近的拼多多是合适的参考对象。

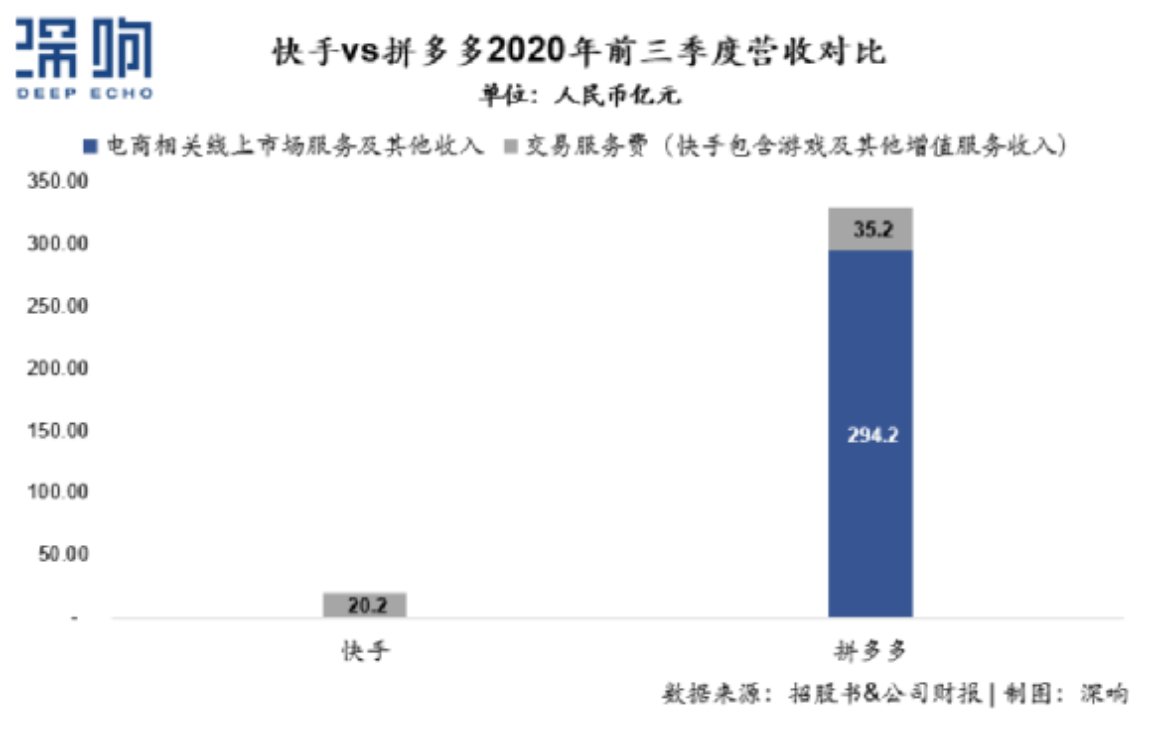

根据拼多多的三季度财报,公司前三季度电商相关线上市场服务收入占比超过89.3%,是公司最主要的收入来源。无论是拼多多还是淘宝,平台类电商在拥有海量的交易额后,其通过广告所带来的收入都要远高于第三方商家的佣金收入。

对照着看,快手电商在商业化上也有相应的想象空间,之所以目前来自电商业务的广告收入还不够显性,原因是多方面的。

文章插图

一方面,快手电商的“矜持”很大程度上得益于公司第二增长引擎的崛起。在稳健的直播业务基本盘之外,基于快手短视频及商业化平台磁力引擎而带来的线上营销服务收入在报告期呈现爆发式增长。截止2020年9月30日,公司前三季度线上营销服务收入达到133.43亿元人民币,同比大增212.7%。

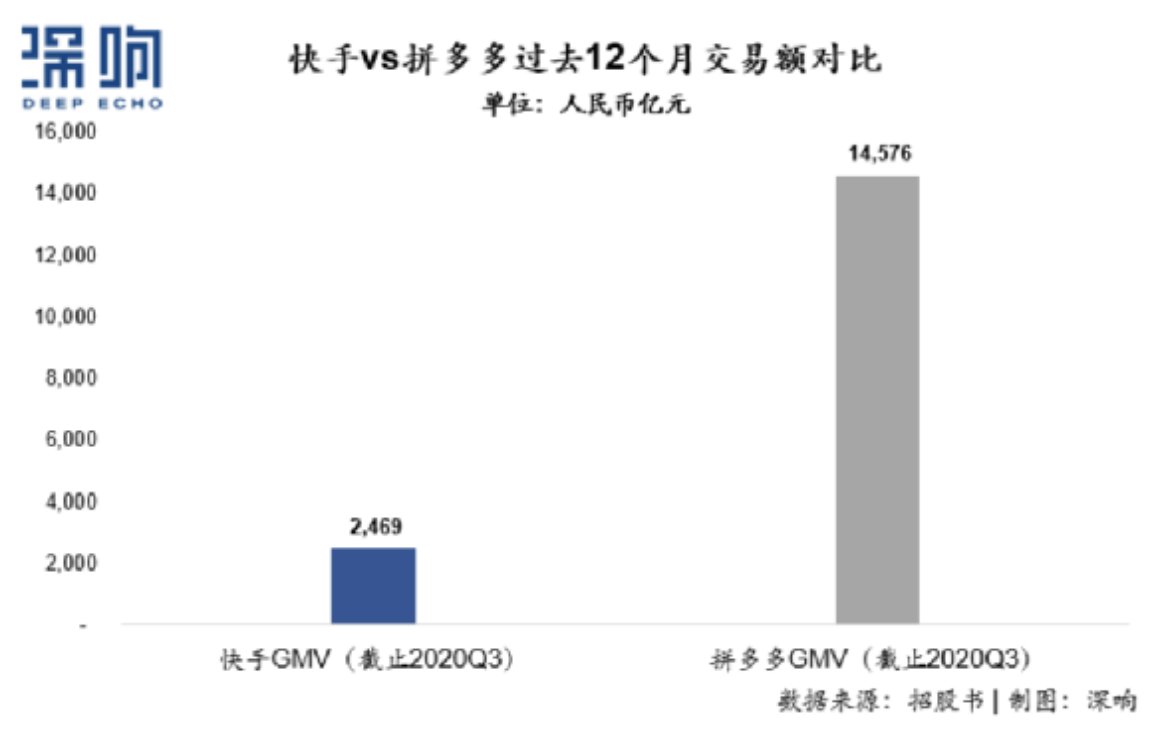

另一方面,截止2020年9月30日,快手电商过去12个月平台交易额(TTM GMV)已经达到2469亿元人民币(2020年1-9月为2041亿元,2019年四季度为428亿元),这相当于拼多多在2018年的二季度末的成绩(拼多多2018年二季度TTM GMV为2621亿元),当时拼多多单季度电商营销服务收入已经达到23.7亿元人民币,占公司总营收比例超过87%。

文章插图

强劲的第二增长曲线、加上超预期增长的GMV,两者共同成为了快手电商把更多精力用于“蓄水养鱼”、做大生态的底气。此外,在计算口径上,快手把电商主播投放广告的钱统计进了“线上营销收入”,而许多观点中用来计算快手电商货币化率的“电商收入”,实际只是各种服务费和少部分的佣金收入,并不能代表快手电商的变现能力。

总结来看,关于快手电商“货币化率低”的说法并不准确,也忽略了平台的主观投入和长期可能性。快手处于动态变化中,对其研究不应只是纠结于静态的财务数据。

掌声和喝彩容易让人迷失,短期的诱惑更是难以拒绝,坚持长期主义的快手电商保持了清醒。序幕才刚刚拉开,不妨给快手电商多点时间。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系

- 小米科技|性价比拉满!TCL T8E-PRO QLED智屏当属潮玩世代的必备单品

- 华为鸿蒙系统|华为汽车战略布局,进入汽车行业的底气来自哪里?(车车佳)

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- iOS|恒创科技:Linux日本云服务器安全设置的基本步骤

- javascript|手机移动端的PyTorch来了,还支持JavaScript

- 中关村|柳传志在这里被骗、掘金,书写半部科技史的中关村经历了什么?

- 手机维修|手机维修的猫腻‖你是不是上当了?

- 智能化|感知局限下,车路协同的“子弹”还得再飞会儿

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- saas|上半年的Redmi K40 Pro,现在入手2500元不到,还等?