文章图片

文章图片

年底将近 , 微信、支付宝红包转账、私人转账等事务频繁 , 总有人因为数额过大或使用不当涉及违法 。 近日 , 就有公司微信、支付宝收款被查了!被处以补税+罚款!

那以后还能用微信、支付宝收款吗?使用有哪些涉税风险?个人户收款高于多少容易被查?今天一次性给你讲清!

一、微信、支付宝被查案例

案例一:

深圳某科技公司 , 通过支付宝账号以及公司账号收取收入 , 导致少计收入3411.85万元 , 造成少缴增值税571.24万元以及城市维护建设税 。 此外 , 税务局通过核定征收的方式 , 查明该公司少缴企业所得税37.43万元 。

【微信|微信、支付宝、私人转账被重罚!企业该如何规避收付款风险?】最终 , 上述公司被处百分之五十的罚款 , 共计3243277.46元 。

案例二:

江门市某信息咨询公司 , 经核查 , 通过微信、私人账户或者现金方式收取做账费 , 其中隐匿收入281万元 , 最终稽查补税85万 , 罚款42万元 。

案例三:

广东珠海某公司 , 利用员工的私人账户、微信、支付宝、现金等方式收取客户装修款 , 且均不入公司账户 。 同时 , 该公司外聘一名会计仅按照公司账户的少量入账来申报纳税 。

经检查 , 该公司逃避缴纳增值税人民币184989.06元、城建税人民币12949.23元 , 偷税额合计人民币197938.28元 , 该公司偷税额占应纳税额的比例为97.49% 。

最后公司法定代表人张某某 , 财务负责人曾某某各被判十个月有期徒刑 , 并处以罚款 。

二、微信、支付宝收付款风险

1、涉嫌虚开发票

通过私人账户、个人支付宝、微信收付款 , 就会造成三流(资金流、货物流、发票流)不一致 , 有涉嫌“虚开发票”的风险 。

2、增值税无法抵扣 。

3、相关成本费用无法税前扣除 。 通过微信、支付宝、私户发工资或付款 , 可能无法取得支付凭证或合规合法的凭证 , 税前扣除有被调增的可能 。

4、可能被税局认定为偷逃税的风险

(1)增值税方面:容易和个人消费记录混淆 , 导致部分微信收款收入未申报增值税 , 存在偷漏税的风险 。

(2)企业所得税方面:通过支付宝、微信转账收取货款 , 未体现在对公账户收入中 , 存在漏记少记收入的风险 。

(3)个人所得税方面:通过支付宝、微信转账支付工资、发红包 , 存在漏报个税或刻意偷逃个税的风险 。

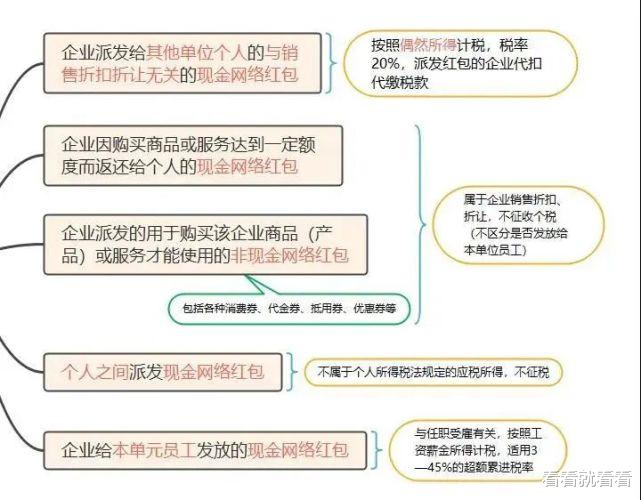

注意 , 微信、支付宝发红包有时也要缴纳个税 , 具体如下:

5、可能被税局核定 , 缴纳20%的个税 。 如果公司用公户直接转给股东私户 , 又长期不还的 , 税务局可视为分红 , 需缴纳20%的个税 。

6、公司管理混乱 , 不利于长久发展 。 通过微信、支付宝、私户收付款 , 容易导致公司资金混乱 , 给客户、供应商等外界留下公司不正规的印象等 。

7、股东对债务承担无限连带责任 。 公司如果长期使用股东的个人账户来收付款 , 很容易造成公私不分 , 如果企业出现资不抵债 , 股东要承担无限连带责任 , 用个人资产偿还公司债务 。

8、涉嫌挪用资金、职务侵占 。 个人微信、支付宝、私人账户等交易 , 有可能会涉及挪用资金罪、职务侵占罪等 。

9、可能被列为银行重点监管对象 。 微信、支付宝、私人账户频繁交易或大额交易 , 会被银行列入重点监控对象 。 注意了 , 以下9类交易将重点监控:

(1)现金交易超5万

(2)公转公超200万

(3)规模小但流水巨大

(4)转入转出异常

(5)资金流向与经营无关

(6)公户私户频繁互转

(7)频繁开销户

(8)闲置账户大量交易

(9)私户转账金额过大

三、微信、支付宝收付款如何规避风险?

微信、支付宝、私户收付款虽然存在风险 , 但企业只要最好管理和规范 , 正常的申报收入 , 缴纳税款 , 是可以有效规避风险的!

1、以公司的名义开通微信、支付宝账号

以公司的名义开通的微信、支付宝账号 , 属于对公账户 , 与银行账号的性质是相同的 , 可以正常的进行交易 。

- 智能|经纬、高瓴联合领投,机器视觉传感器公司深视智能完成数亿元B+轮融资

- 榜单|近一年跌近40%,支付宝金选榜单撤下葛兰中欧医疗,蚂蚁财富回应

- 红包|微信提高个人红包限额 并增加三个情人节限定状态

- 软件|想换手机,内存选择128G、256G还是512G?内行人建议这么选!

- CPU|Intel要推CPU氪金:花钱解锁额外功能、Linux内核率先支持

- iphone11|网友买二手iPhone翻车,躲过了网络锁、ID锁,却没躲过配置锁!

- 中国科学网|圆心科技贡献保险智慧与力量,驱动普惠健康险实现强保障、优服务

- 中国联通|微信“一哥”坐不住了?阿里社交黑马崛起,坐拥4亿用户,厉害了

- ipad air|南孚电池遇“危机”?小米、飞利浦双双登场,成本不足1元有效期10年

- realme|三星、苹果远远落后,国产黑马量产新技术,150W快充刷新行业纪录