倘若创新奇智不能留住现有客户或者吸引新客户,那么收入增长的预期将大打折扣。

5、毛利率腰斩、盈利困难

创新奇智虽然在营收上实现了翻倍的增长,但毛利率却近乎腰斩,同行业垫底。

文章插图

图/招股书

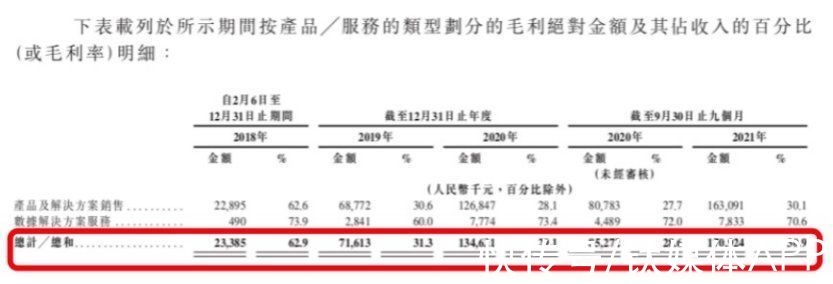

从招股书给出的毛利率情况可以看出,毛利率从2018年的62.9%降低到了2021年的30.9%。

创新奇智提供的产品及服务包含了软件和硬件,通常情况下,软件的毛利率更高,容易标准化,后期维护成本低;而硬件通常为重资产,现金流不好,毛利率低,而且大多都是订单制,没有连续性。

从公司按服务划分的毛利率明细中也可以看出,纯数据解决方案服务的毛利率除了2019为60%,其他区间均高于70%。因此,可以断定创新奇智提供的产品和服务中,硬件占比很高。

虽然,在招股书中并没有写明产品和服务的具体类型和比例,但采购数据似乎很好的印证了这一点。

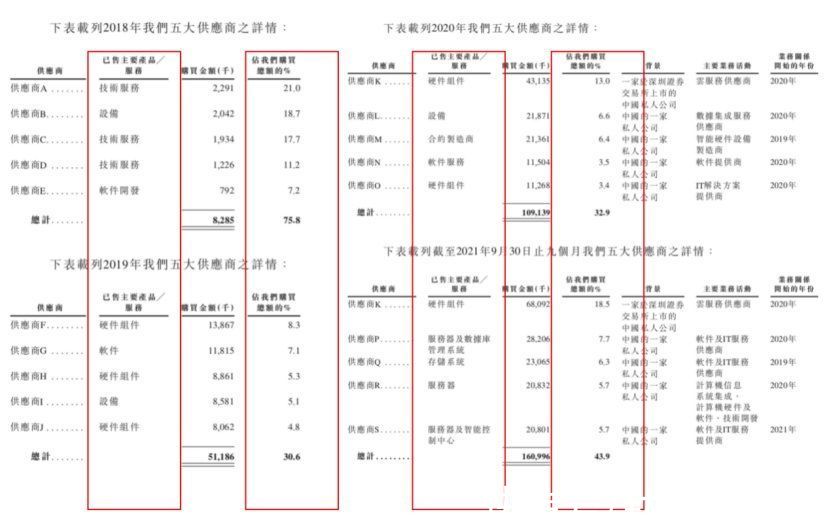

在2018年的五大供应商详情中可以看到,设备的购买总额占比较低为24%左右,但从2019年开始,设备和硬件组件的购买总额占比开始大幅提升,均超过了购买总额的50%。这正好对应上了毛利率在2018年还是62.9%,到2019年便腰斩到30%左右。

文章插图

图/招股书

在公司提供的产品和服务类型这一点上,创新奇智与商汤等公司软件占比高,硬件占比低情形正好相反,并最终导致了远低于同行的毛利率。

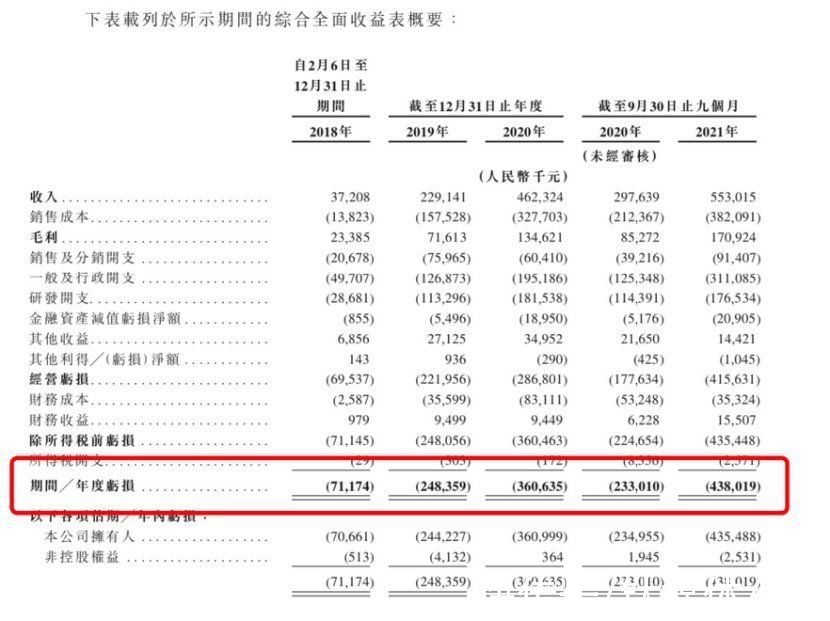

而毛利率低下将直接影响公司的盈利能力。招股书显示,创新奇智从2018年到截至2021年9月30日止的亏损分别为0.71亿元、2.48亿元、3.61亿元、4.38亿元。

文章插图

图/招股书

虽然亏损已经成为了行业共识,但盈利难仍是AI公司不得不面对的问题。

不管怎么说,创新奇智如今离上市只差临门一脚,有了商汤科技成功上市的前车之签,市场资金将不会再对AI公司的定价和前景感到焦虑。那么,创新奇智能再次受到资本的热捧吗?

还值得追吗?创新奇智和刚上市不久的商汤科技同属AI赛道,那么可以对比一下。

创新奇智已于本月20日结束了新股申购,最终融资申购倍数为8.37倍,高于此前商汤科技5.18倍的融资申购倍数。虽然在募资额度上有差异,但也表明市场对于AI公司的热度还在。

基石投资者上,创新奇智只有寥寥两家,领投的是一家私募机构,据悉创新奇智是其第二只基石股,而另一个则是老股东软银,且两家基石加起来比例还不到20%。基石投资者数量与占比有时能在一定程度上反应该公司受机构追捧的热度。

从目前分散的市场格局来看,还没有出现具有绝对规模优势的竞争者,那么,现阶段比拼的仍是技术能力,也就是说,研发能力仍是目前AI公司的核心竞争力。

在研发投入上,从2018年到2021年前三季度,研发开支分别为0.28亿元、1.13亿元、1.81亿元及1.77亿元,占总营收比重分别为77%、49%、39%及32%。

而商汤、第四范式、依图、旷视研发费用占比都在60%以上,其中,商汤2020年研发占比71.2%。创新奇智在研发投入上显然并不算高,且研发费用比重正逐年下降。

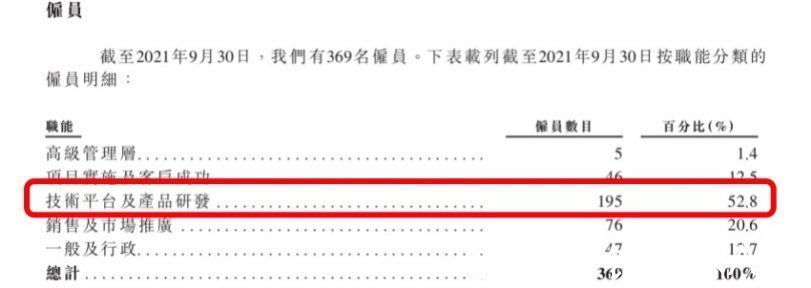

在研发配置方面,创新奇智研发人员数量占比约50%,与行业水平相当,但公司体量较小,目前只有约200人,而行业龙头商汤科技已超三千人。

文章插图

图/招股书

从营收上来看,创新奇智不仅低于商汤科技,还远远低于行业平均水平,好在由于规模小,在营收增速长表现优秀。

文章插图

目前150亿估值对比商汤2300亿左右的估值也着实不算贵,不及商汤的十分之一,但营收规模相差甚远、研发投入也有较大差距,何况商汤还有着国资的背景。

但正如前述提及的,商汤上市后的良好表现将使市场资金不再对AI公司的定价和前景感到焦虑,商汤带起来的热度势必也会给处于同一赛道的公司带来正面的影响。同时,创新奇智背后还有人工智能行业大佬李开复背书,也算是一大亮点。

此外,创新奇智一旦上市便会成为AI+制造业第一股,虽然市场份额分散,但抢在其他AI公司前上市仍会形成一定的头部优势。

写在最后从2018年创新奇智成立到上市还不足4年时间,伴随着AI市场的快速增长,创新奇智也实现了营收的快速增长。

- 招股书|贾跃亭又撒了两个大谎,谁还敢买FF?

- 招股|李开复加持,创新奇智流血上市背后的"红与黑"

- 李开复|李开复护航的“AI铲子第一股”,并不十分硬核

- 招股|西安盒马因烘焙间操作不规范被查处;董明珠:把不干事的人彻底干掉;国内第一个元宇宙IPO可能要来了|邦早报

- 招股|毛戈平VS完美日记,"国货美妆第一股"新战争

- 港交所|昨夜今晨:商汤科技重新启动公开招股 苹果寻求驳回印度反垄断指控