02 重新审视芯片产业,白宫要发520亿美元

值得注意的是,涌入芯片领域的风投资金,大部分不是用作建立新的现代化工厂,而是更专注于芯片设计,也就是用以支持晶圆厂(即所谓“代工厂”)的AI芯片设计公司。

相比之下,白宫则将重点更多地放在芯片产业的上游——制造,因而成为本轮芯片投资潮的另一股力量分支。

【 nvidi这个赛道, VC追捧、白宫计划追投520亿】在芯片领域,设计和制造遵从不同的价值逻辑。

无晶圆厂的芯片设计公司不生产任何实体。他们的业务包括聘请工程师和其他关键员工、购买芯片设计和验证工具,以及为潜在可行的芯片进行电子设计。然后,他们将设计发送给第三方代工厂,代工厂将设计转化为实体芯片进行处理、测试,如果可行,则进行封装,有时芯片运行良好,有时则需要从头开始。芯片的制造依赖于代工厂,建立一座规模相当的芯片代工厂,往往需要数年和数十亿美元。

对于风投来说,不仅芯片设计公司入场价格更低—(数百万,而不是数十亿),而且回报可能会好得多。押注一系列芯片设计初创公司,遵循经验法则,它们当中总有人能通过上市、SPAC合并或被另一家芯片公司收购,来为VC提供有利可图的退出,加之科技巨头也开始关注芯片,又为 VC 提供了额外的退出选择。

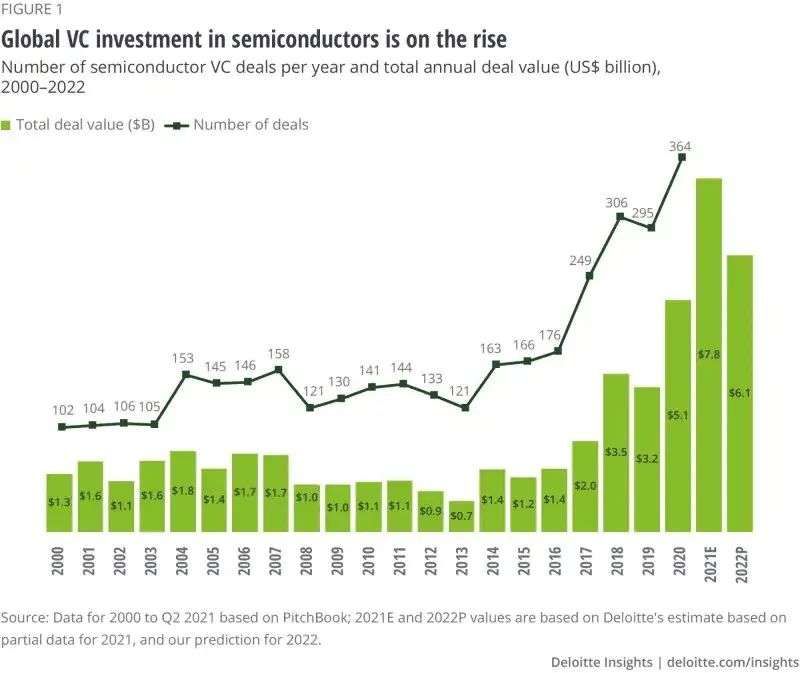

根据德勤的数据显示,过去几年中,芯片设计公司投资事件的频率和估值都在全球范围猛增:2004 年至 2016 年间,风投平均每年进行不到 150 笔交易;在 2020 年和 2021 年,这一数字跃升至每年约 380 次。

文章插图

但白宫更关注另一类数字: 有多少芯片是在美国本土生产的。

在 1990 年,美国占半导体和微电子生产的 37%;随着芯片产业的分工演变,以及美国一直在推动所谓的产业外移(核心的高端研发技术留在国内,生产制造相关低端的环节转向国外)造成美国芯片产业空心化,今天,只有 12% 的半导体是在美国制造的。根据半导体行业协会的数据,全球约四分之三的半导体产能位于四个亚洲地区:台湾、韩国、中国和日本。虽然也有美国业务,但这些芯片制造公司大多位于亚洲。

过去一年的缺芯大潮对美国的冲击也不小。白宫追求更高的芯片本土化,诱惑是不言而喻的:高端半导体制造业回流本土,可加强其市场控制能力,巩固其领先地位。与此同时,掌握了高端芯片的设计和制造能力,就有了半导体的话语权和定价权。此前,台积电创始人张仲谋曾表示,美国半导体的制造业并不发达,在美国当地建厂只会徒增芯片制造成本。虽然制造业回流本土成本的上涨无可避免,但是有议价权后,额外的成本,最终还是可以转嫁到下游厂商和消费者身上。

已经有一些制造公司宣布了响应美国政府号召,在北美设厂增加产能,以缓解芯片短缺的局面。

在芯片荒的刺激之下,如何让更多的芯片在美国本土生产这一问题,变得越来越紧迫。 以此为背景,2021年5月,美国参议院民主党领袖Chuck Schumer宣布《美国创新与竞争法》(the U.S. Innovation And Competition Act),包含一个520亿美元的芯片拨款计划。

这个芯片拨款计划的两个大头部分分别是:390亿美元将被用于半导体制造和研发的激励措施;105亿美元将被用于实施包括美国国家半导体技术中心,美国国家先进封装制造计划和其他研发计划在内的计划。一言以蔽之,历史性的520亿美元投资,将用以确保美国保持芯片生产的领先地位。

文章插图

图片来源:Texas A&M; University

美国商务部长Gina Raimondo 曾透露,这笔资金可能会帮助美国新建 7 到 10 家工厂。此外,Raimondo 在一次活动中表示,预计这笔资金还将为芯片生产和研究撬动“超过 1500 亿美元”的投资——包括来自州和联邦政府以及私营部门的捐款等等。

这个来自拜登政府的520亿振兴美国芯片制造业计划,目前仍在等待国会的通过,最新的动态来自12月8日。据外媒报道,Raimondo表示,国会批准该法案可能推迟到2022年。如果该计划通过,意味着美国有动力通过资金和补贴在联邦政府的支持下恢复国内芯片制造。

就目前的进展来看,这520亿最终分给谁、怎么分仍是一团迷雾。

尽管这些投资实际到位往往也需要数年时间,效果更是需要经年累月之后才能显现,但必须承认, 疫情迟迟不散,持续的“硅饥荒”阴影仍笼罩在美国信息产业之上, 借此时机重新审视本土芯片产业链,这一轮的硬科技投资已经箭在弦上,不得不发了。

- 充电器|在国外很受欢迎,常年居美国销量第1,这个国货国人却鲜为人知

- 电商业|电商行业:这个春节有一个非常“反常”的现象!

- 小米科技|2022年最佳显卡,AMD比NVIDIA性价比更高

- CPU|安卓手机处理器怎么选?遵循这个原则,让你少走弯路少踩坑!

- 小米科技|NVIDIA将推出新版RTX 3050显卡,核心变成GA107,功耗更低

- 惠普|NVIDIA T1000显卡售价三千左右,性能相当于GTX 1650

- 电子商务|这个项目,年前有人赚了上百W

- |手机需要经常“重启”吗??过来人告诉你:?这个操作才更正确!

- iOS|马上升级,苹果iOS大更新,这个你期待已久的功能来了

- 底盘|拓普集团入局滑板底盘赛道,Rivian中国代工的前奏?