基带|翱捷科技“芯”事重重( 二 )

上市之后,其股东与战略投资者名单也依然“星辉熠熠”。根据招股书,阿里、深创投、小米、TCL等明星投资者先后入股;在战略配售阶段,除保荐机构海通证券子公司跟投外,还有国家集成电路产业投资基金二期、中国保险投资基金、美的、兆易创新、闻泰科技及OPPO等多家知名机构投资者入局。

只不过,从上市首日表现来看,这些明星投资者也没能为翱捷科技“保驾护航”。而在网上打新缴款阶段,翱捷科技遭投资者弃购1.75亿元。股吧有网友称,“中签后大喜,卖了深套的股票来缴款,以为能把亏损捞回来。”还有投资者称:“买年货的钱都亏掉了。”

02 前进的行业,后进的翱捷产业资本和业内行业的认可和期待,本来是翱捷的巨大优势,然而它何以在上市第一天就遭到市场的“遗弃”,还得从它的基本面看起。

国内半导体在去年可谓是“当红炸子鸡”。就上市公司来说,据去年三季报,国内半导体上市公司平均营业收入同比增长达59.67%,净利润同比增长305.48%。上市公司股价也一路水涨船高,集微半导体指数于2021年7月达到最高值,相比2021年初增长199.12%,相比2020年初更是增长了383.39%。

一级市场同样如此,据爱集微《2021中国半导体投资白皮书》显示,2021年,不管投资总额还是投资数量都呈现了爆发式增长。

在热钱的簇拥下,芯片行业的创业者显著增加。芯片设计公司展讯创始人陈大同曾提到,2000 年代初展讯刚成立时,中国只有个位数的芯片设计公司,2005 年后变成了五六百家,如今有 2000 多家,而硅谷从未超过 100 家。

基带是通讯设备中的最核心模块,负责完成移动网络中无线信号的解调、解扰、解扩和解码工作,并将最终解码完成的数字信号传递给上层处理系统进行处理。

一直以来,手机都是基带芯片的第一战场,从2G到5G,每一次通信技术换代都会造成基带芯片厂商的一次洗牌。

从翱捷科技招股书披露的数据看,通讯基带芯片始终是公司营收占比最高的业务。收购Marvell通讯业务部初期,这项业务甚至占到总营收的98%。

文章插图

后来,随着公司开始布局物联网芯片,公司营收的占比才开始逐渐丰富,但即使如此通讯基带业务也始终是翱捷科技最重要的一块业务。

然而,就是如此重要的业务,实则却几乎没有行业竞争力。

在招股书中,翱捷科技将高通、联发科等基带龙头公司当做可比对象,但实际上现阶段的翱捷科技根本没有资格与他们的基带业务进行对比。

从专利数量来看,国内主要芯片厂商海思半导体已拥有专利8000件以上,紫光展锐已拥有专利5000件以上,而截至2020年12月31日,翱捷科技仅仅取得授权专利86项。

从市场份额来看,根据Strategy Analytics的数据,2020年全球基带芯片总市场金额约为266亿美元,按照此市场数据计算,公司2020年蜂窝基带通信芯片产品占据全球基带芯片市场的份额为0.51%。

然而,根据Statista的数据,位列2020年全球基带芯片市场前三名的高通、海思半导体、联发科,则分别占据2020年全球基带芯片的市场份额的43%、18%、18%,合计占有市场79%的份额。

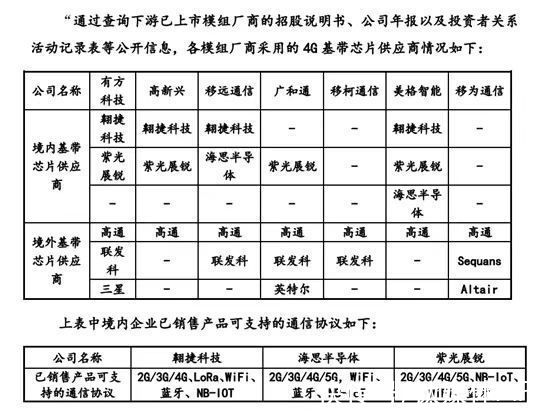

不难看出,中国手机基带市场,主要被高通、联发科、海思半导体、紫光展锐所瓜分。

文章插图

手机领域遇阻,公司将蜂窝基带业务转向模组厂商进行低价销售,并运用到物联网领域。这导致公司的毛利急转直下。据招股书显示,2018年、2019年、2020年,2021年上半年的毛利率分别为33.1%、18.08%、23.86%和18.29%。翱捷科技长时间的亏损也证明,这项业务的利润实在有点过低了。

基于此,翱捷科技的业绩实际是存在极大风险的。半导体分析师潘暕表示,“首先,功能机本就是一种濒临淘汰的产品,这种产品还能贡献多久的利润谁都不知道;另一方面,海外市场存在极大的波动性,无论是疫情还是当地的本土替代,都有可能对公司业绩造成冲击。”

同时,翱捷科技还面临着5G基带技术落后的尴尬。

招股书显示,从2018年到2021年9月30日翱捷科技合计亏损约43亿元,差不多一个月就要亏掉一个亿。

究其原因,目前公司的5G技术发展滞后,5G基带产品还处在回片调试阶段,理论上还需要再与芯片制造商进行多番试产、测试才能向市场推出成熟产品。据其招股书显示:“预计首款5G芯片将于2021年末或2022年初实现量产。”

- 小米科技|小米MIX5一马当前,微挖孔回归,200W快充是重点

- 小米科技|家电升级计划:幸福感+N,盘点近期入手的家电好物

- 快科技|云鲸用创新技术强势出圈,市场发展潜力巨大

- 小米科技|小米12系列或有mini版本,看齐iPhone SE,定位2K价位段

- 一加科技|一加OxygenOS 13官宣:将与OPPO ColorOS合并

- 小米科技|网上买的流量卡都是骗人的,用不到两个月,商家就跑路了

- 中国科学网|圆心科技贡献保险智慧与力量,驱动普惠健康险实现强保障、优服务

- 小米科技|2022年初,小米笔记本该如何选择?这些性价比很高

- 小米科技|2K曲面屏+前置4400万+骁龙888,跌至3499元,“跳水价”1500元

- 机器人|见证国产骄傲!又一冬奥会“黑科技”惊艳老外,已悄然占全球第一