车轮上的市场,正在疯狂内卷( 二 )

网约车下沉

从2012年到2020年,网约车生长了八年,在中国出行领域的渗透率仅为3%。柳青此前称,对比电商发展到第十年渗透率才达到8%,目前在零售消费中渗透率达到26%,网约车依旧充满想象空间。

按照十年破局的想法,共享出行的未来将被押注在接下来的2021年。

在2020年,共享出行一边接受着最大的挑战,一边又迎来新生的机遇。柳青此前称,2020年疫情来临,滴滴订单归零,到国庆前才再次达到新的峰值。

2020年10月,网约车监管信息交互平台共收到订单信息6.3亿单,11月,这一数字变为6.6亿单,单月增长不到5%。

网约车单量恢复,但增速趋于停滞,仅有的增长也与新平台出现有关。

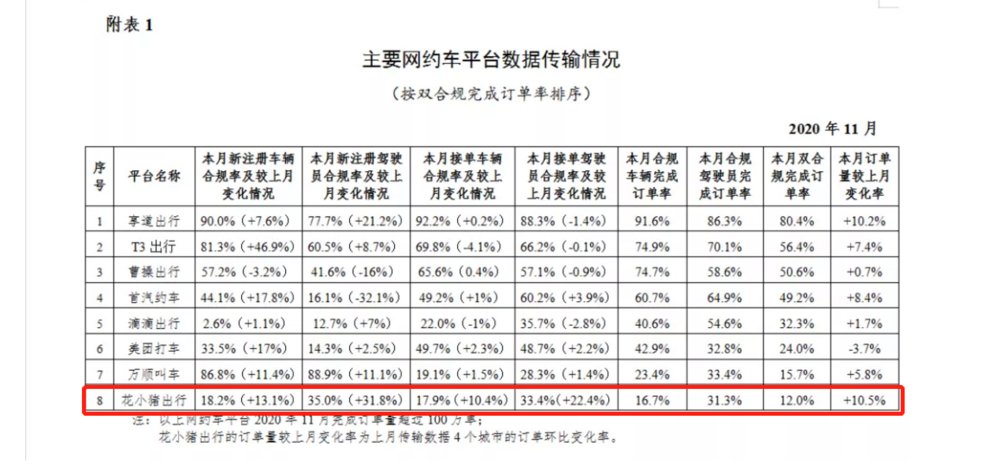

文章插图

根据交通运输部公布的11月份网约车行业数据,订单超过100万的八家平台中,月新增注册合规车辆、合规驾驶员、合规接单率,以及较上月订单都呈正向增长,且都超过十个百分点的只有花小猪。(虎嗅此前介绍过花小猪,可点击查看)

看上更下沉或者说性价比更高的网约车市场的不只滴滴。

2020年11月,哈啰开始在广东中山市试运营哈啰打车,12月下旬,又增加了三个试点城市河源、汕尾和惠州。选择广东中山这样的低线城市,江涛称一是因为哈啰顺风在广东的用户基础较好,其次广东本身是个出行需求与供给都很充足的地方。

江涛透露,哈啰自营网约车的模式不是纯粹意义上的自营网约车,也不属于聚合平台,与滴滴的模式比较接近。“哈啰打车会打全品类战略,根据人群与定价为业务分类。目前在中山的佣金是15%。”

在外界看来,网约车不论用户端还是供给端都已经接近饱和。江涛则认为,通过网约车的短暂试运营,可以看到中国有非常庞大的“五环外”群体,“巨量的下沉人群对更高性价比的出行消费,需求非常强烈。”

2020年,网约车行业一个显著变化就是逐渐分化,针对不同群体提供不同调性服务的平台越来越多。如消费能力良好的用户会很挑剔,对供给端的要求自然会高。北京、上海等一线城市,主流用户以高收入群体为主,网约车也以专职司机的服务为主。

“哈啰大概率不会发力大城市,因为一线城市不是我们的服务场景。”江涛称。

哈啰看重的是全国范围内的小城市,这些地方一方面准入门槛较低,另一方面,工作与生活节奏慢,用户对时间敏感度较低,司机对单位时间赚的钱要求也不高,供需端的成本都较低。

现阶段主流打车群体月活跃在1亿左右,而中国注册过网约车证的司机仅有4000万人,供需差距明显。随着网约车技术的演变,供需关系更匹配,集中在一二线城市的网约车平台将会更高效。

因此对头部平台来说,渗透下沉市场是必然选择。

顺风车突围

值得注意的是,哈啰做自营网约车,很大原因是能为顺风车用户提供新的消费场景。

顺风车业务低频率、高单价,平台运营成本低,通常是网约车平台的现金牛业务。在疫情的影响下,更多私家车主加入了这种灵活的分享出行中。

2020年6月,哈啰顺风车业务开始恢复,到12月底,业务规模相比2019年已经大幅增长。2020年一整年,哈啰的顺风车规模相比2019年实现翻倍增长。不仅如此,虎嗅获悉,哈啰顺风车的用户相比2019年增长了200%,车主则更是增长了超过80%。

但顺风车面对的挑战仍然严峻。

从顺风车领域目前的头部平台嘀嗒招股书来看,平台注册的顺风车车主不到2000万,认证通过的不足1000万。按照中国私家车的数量来看,顺风车仍未走出初期阶段,车主和用户两端的的渗透率非常低。

这意味着,顺风车行业会经历漫长的发展期。

而现阶段私家车供给分散,成为平台车主需要一定的时间周期,“我们曾经试图用更快的速度让车主到平台上来,但通过这一年的运营发现,其实很难做到。” 江涛称。

并且,顺风车业务的复杂度也越来越高。很多问题如司乘预期不一致:车主认为平台的定价太低,乘客认为车主收费过高,过路费、过桥费都应由车主承担,因为车主是顺路。这种长期存在的预期不一致,会让用户服务体验下降,平台也不得不为过多的投诉加大投入。

除了行业本身的问题,顺风车的低频特性,使其很快在现有市场规模下触达订单天花板。

- 小米科技|性价比拉满!TCL T8E-PRO QLED智屏当属潮玩世代的必备单品

- 华为鸿蒙系统|华为汽车战略布局,进入汽车行业的底气来自哪里?(车车佳)

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- iOS|恒创科技:Linux日本云服务器安全设置的基本步骤

- javascript|手机移动端的PyTorch来了,还支持JavaScript

- 中关村|柳传志在这里被骗、掘金,书写半部科技史的中关村经历了什么?

- 手机维修|手机维修的猫腻‖你是不是上当了?

- 智能化|感知局限下,车路协同的“子弹”还得再飞会儿

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- b2c|156天后,网约车市场依然静悄悄