车轮上的市场,正在疯狂内卷

文章插图

出品 | 虎嗅大商业组

作者 | 李玲

如果以2012为共享出行的开端,则2021年,是第9年。而即将走向下一个阶段的共享出行,似乎进入了存量争夺的内卷阶段:

行业竞争激烈而创新式微,产品细化而用户分散,商业模式趋于固化而鲜有新生物出现。

具体表现在:一方面,网约车与单车的月订单都稳定在数亿量级,但规模效应的实现并未从量变升级为质变。不论是两轮车还是四轮车,其商业模式都是在原始基础上进行调整完善,形态固定。

另一方面:市场基本定型,一超多强的局势形成。滴滴以月订单上亿成为网约车的超级主力,美团打车、高德打车以聚合平台为主,通过自有用户形成流量池;更细分场景的平台通过主打高端专车、接送机等服务场景,用B2B模式把控服务质量,也得到了稳定的用户。

用户、市场、平台三方面都趋于稳定。或代表着,共享出行进入了更精细化的运营时代,但也意味着,行业缺乏新的增长动能。

而随着滴滴、哈啰、嘀嗒等头部平台的上市计划相继曝光,2021年将成为共享出行至关重要的一年:要么继续在内卷中厮杀,要么冲破3%的市占率,找到更大市场。

共享内卷

按照一般定义,共享出行分为两轮与四轮,两轮以共享单车为代表,四轮以网约车为主,顺风车为辅。

至2019年,两轮市场基本被哈啰、滴滴、美团瓜分完毕。2020年,各个平台顺着共享单车打开的市场入口,又将变现能力更高的电单车推到下沉市场。而电单车,除了巨头加入时溅起一些水花,2020年年末再无声响。

电单车作为共享单车的延伸和补充,能补全用户出行需求的闭环。借助低线城市以及乡镇的单车运营经验,各平台的电单车快速营收转正,市场份额也基本在单车的市占率上延续。

而数据表明,两轮车的增长已经见顶。

交通运输部披露,2019年,“最后一公里”的主力共享单车日均使用约4570万人次。到了2020年,这一数字变为共享单车日均订单超4570万。也就是说,共享单车一年内仅仅突破了4570万单。

【 车轮上的市场,正在疯狂内卷】

四轮车的情况亦是如此。

四轮车以网约车与顺风车为主,前者高频低单价,形成了巨大的流量池;后者低频高单价,但有着无法忽视的高毛利,是平台变现的重要力量。

文章插图

作为平台的引擎业务,网约车的增长速度并不乐观。至2019年底,全国网约车覆盖400多个城市,日均使用量达到2000万人次。而根据交通运输部近期晒出的“成绩单”,2020年,我国网约车日均订单2100万。

也就是说,2019年到2020年,我国网约车的日均单量多了仅100万单,即增长5个百分点。

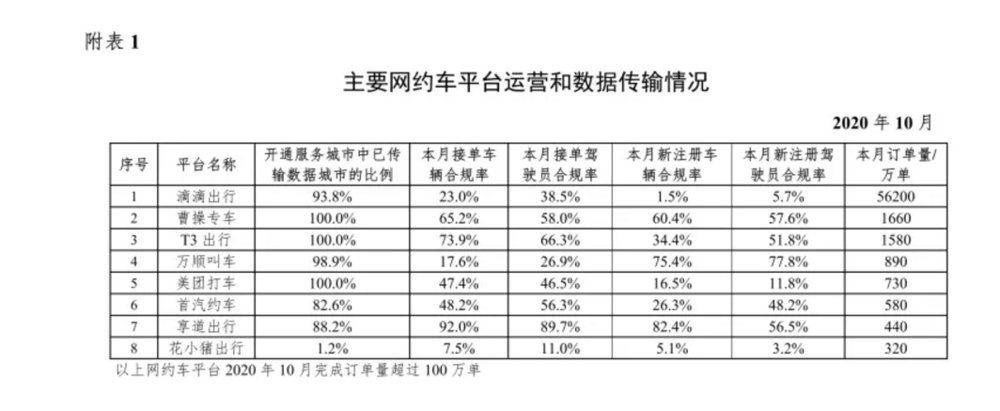

增长见顶,原本一家独大的市场也逐渐被一超多强的平台分布所替代。2020年下半年,连续数月单量突破100万的八家网约车平台,除滴滴与花小猪,T3出行、曹操出行、万顺出行、美团打车、首汽约车、享道出行这六家成为名单中的固定代表。

“内卷本质上要靠技术的进步来破解,因为技术进步会推动产品创新、提高监管效率。网约车想进入下一阶段,一是需要供给端大规模扩张,理想情况是每个中国的车主都能成为运力;二是需要时间,现在监管没有明确的合乘鼓励措施,技术也没有让这个事情更便捷。”哈啰出行副总裁江涛称,现阶段平台仍未发挥互联网的价值。“真正发挥的是拼车,但拼车对供需匹配的要求极高:供需密度越大,成本就越低,成本越低,用户就越多,这样才能形成正向循环。”

共享出行的核心业务增长几近停滞,想要持续发展,钱是不得不面对的问题。头部平台的上市计划也相继开启。

2020年10月8日,嘀嗒出行向香港交易所公开递交招股书;2020年7月,哈啰对外承认考虑科创板上市;2021年1月4日,晚点报道称滴滴计划于2021年上市,目标估值约为600亿~800亿美元。

在疫情反复的经济形势下,上市势在必行,但又难以确定。嘀嗒招股书中未披露发行股份以及估值相关数据,招股书公布至今已有三个月,未有下一步动作。哈啰虽然早在2019年就谋划上市,但松口上市的前提是“如果有机会”。

因此,滴滴的上市估值以及二级市场表现就意义重大,将为后来者进入资本市场提供明确参照。

- 小米科技|性价比拉满!TCL T8E-PRO QLED智屏当属潮玩世代的必备单品

- 华为鸿蒙系统|华为汽车战略布局,进入汽车行业的底气来自哪里?(车车佳)

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- iOS|恒创科技:Linux日本云服务器安全设置的基本步骤

- javascript|手机移动端的PyTorch来了,还支持JavaScript

- 中关村|柳传志在这里被骗、掘金,书写半部科技史的中关村经历了什么?

- 手机维修|手机维修的猫腻‖你是不是上当了?

- 智能化|感知局限下,车路协同的“子弹”还得再飞会儿

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- b2c|156天后,网约车市场依然静悄悄