标、非标、非非标分不清楚?看完这篇漫画你就懂了!

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

这里的“标”,是指标准化的债权类资产;

这里的“非标”,表示不是标准化的债权类资产。

文章插图

标准嘛,就是你发行的证券需要满足监管的要求,

就像——

文章插图

债权类资产嘛,就是——

文章插图

2020年7月3日,央行、银保监会、证监会和外管局联合发布《标准化债权类资产认定规则》,

对“标”和“非标”的认定给出一定规则。

文章插图

当然重要啊,

资管新规对于机构开展“非标”资产投资是有限制的,

比如,银行理财和券商资管投资非标规模不能超过35%,信托不能超过50%,

又比如,投资非标资产不得进行期限错配。

如果我们把“标”的投资

比作去超市买菜,

文章插图

那么“非标”投资就相当于——

文章插图

非标准化债权类资产投资,需要满足期限匹配、限额管理、集中度管理、信息披露等一系列监管要求。

文章插图

既然投资“非标“有这么多限制,

成为“标“不是更香吗?

因而,债权类资产自然希望自己属于——

文章插图

我们下面就来看看,

《认定规则》是按照什么样的标准,对债权类资产进行分类的:

/标/

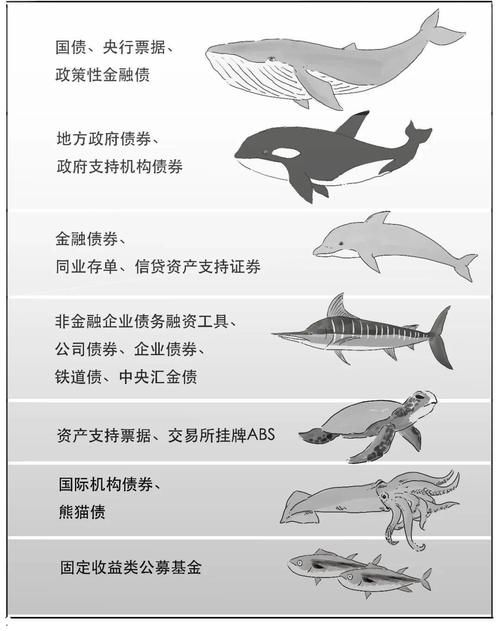

依法公开发行的债券、资产支持证券以及固定收益类公募基金

属于标准债权类资产,就是我们所说的“标”。

主要包括:

文章插图

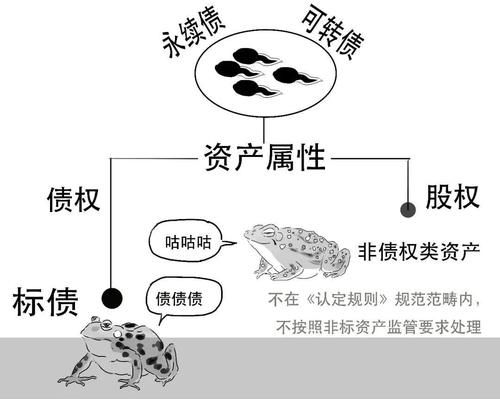

而永续债、可转债有点特殊,

它们具有债性,但一定条件下又会具有股性,因此它们是否属于“标”就需要分开讨论。

文章插图

当根据《企业会计准则》和发行机构会计归属等明确它们资产属性为债权时,它们就属于标;

否则它们就属于权益类资产,不属于债权类资产,自然不受《认定规则》约束。

文章插图

对于永续债和可转债我们以前说过,

可以点击链接回顾。

除了上述已经明确为“标”的,

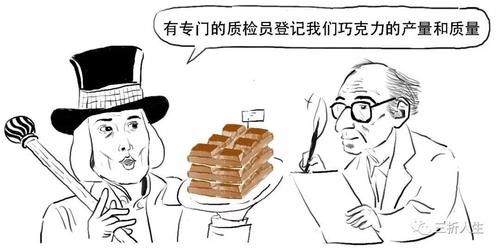

对于其他债权类资产若想要被认定为“标”,应当同时符合5个条件。

这5个条件就像巧克力工厂标准化生产一样——

(1)等分化,可交易;

文章插图

(2)信息披露充分;

文章插图

(3)集中登记、独立托管;

文章插图

(4)公允定价,流动性机制完善;

文章插图

(5)在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

文章插图

同时满足以上5个条件的债权类资产

被纳入“标”这一类,

文章插图

符合相关要求的机构,可以作为申请主体,向央行提出标准化债权类资产认定申请,

文章插图

比如北金所、银登、银行业理财登记托管中心、上海保交所、上海票交所、中证报价系统等金融基础设施服务机构都可以作为申请主体。

央行收到申请后,会同金融监管部门进行认定。

- acgn漫评|海贼王1033话情报:标题是霜月耕三郎,索隆展示霸王色霸气,强悍

- 奎因|海贼王1034话情报:标题是山治VS奎因,奎因会杰尔马的战斗技能

- 一人之下|影版《一人之下》选角曝光,胡先煦、张新成领衔,期待吗?

- 路飞|燃烧意志:2.0又给爆料了,新等级、新限定,新路飞给超奥义

- 巴托洛米奥|知道为何娜美、女帝颜值高吗因为她们的眼睛不是一个点

- 特典|「刀剑神域:进击篇·无星夜的咏叹调」上映第五、六周特典公开

- 明日方舟|明日方舟日服要做动画?日文名成动漫商标,看内容却无太多爽点

- 奎因|海贼王:尾田官宣“二把手”人员,贝波太意外,索隆、希留胜出

- 妹子|因标题太硬核,这新番很多人都没看懂,但看见全是妹子就点了进来

- 奥特之父|奥特曼中登场了17个魔神,加坦杰厄、贝利亚,谁才是怪兽之王!