翱捷|2022年第一个硬科技IPO来了:价值700亿,阿里竟成最大赢家( 二 )

此前一位主投科技的投资机构合伙人曾对投中网表示,“投芯片、硬件非常痛苦,今年下大力气研发出来的产品,明年什么都没干,售价先降10%。”更何况翱捷科技目前的主要收入来源是4G的蜂窝芯片产品,占营业收入的79.45%。

5G时代卖4G,翱捷科技一来进入市场较晚;二来此类“落伍”产品又面临激烈竞争。因此翱捷科技也明确指出,“公司进入市场较晚,智能手机厂商对于智能手机芯片厂商的客户粘性较高。在智能手机行业头部效应显现的背景下,潜在合作对象开发难度较大”。

文章插图

文章插图

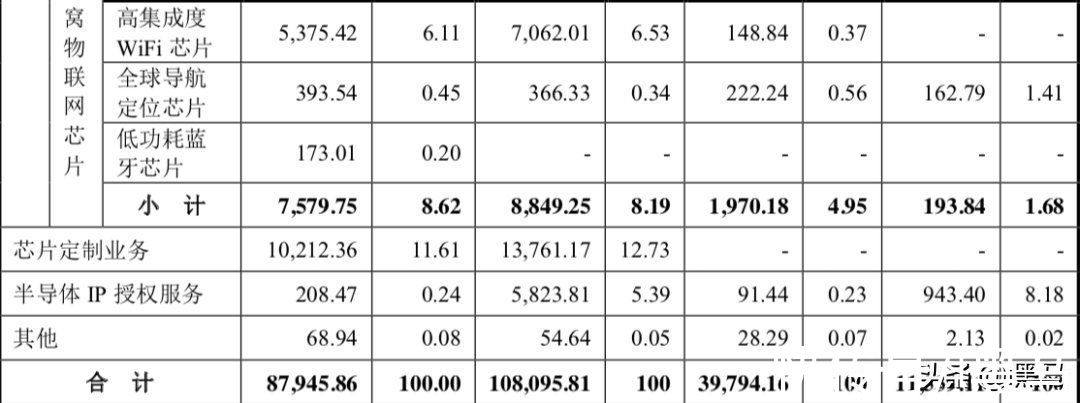

翱捷科技主营业务收入结构。来源:招股书

目前,翱捷科技收入的三大来源分别为芯片产品(蜂窝基带芯片、非蜂窝物联网芯片)、芯片定制以及半导体IP授权服务,2021年上半年公司营业收入为8.794亿元,其中,蜂窝基带芯片收入占比达79.45%,是公司的支柱产品;芯片定制业务占比为11.61%,目前客户有且只有与阿里巴巴相关的“客户S”,而半导体IP授权服务截至目前,仍未产生大规模性的收入。

目前,除了已经回片进行调试的首款5G基带芯片,公司少数具有核心优势的产品就是表中的4G“移动智能终端芯片”,前文介绍,手机最重要的通信零部件就是基带芯片和射频芯片,而翱捷科技这款芯片的优势在于,将“基带”与“射频”的功能集中在一块芯片上,这就有效地降低了4G手机品牌商的采购成本。但随着4G手机销量的逐渐减少,长期看依然不容乐观。

不过至少在技术上,翱捷科技并不像一些舆论说的那般不堪,比如为客户S定制的芯片,从电源管理、功耗监控、高性能封装和高可靠性测试等四个方面逐步攻克了设计难题,实现了在单颗芯片上晶体管数量达到 177 亿(华为麒麟 990 旗舰手机芯片晶体管数量为103 亿)。

因此,目前翱捷科技实现弯道超车的机会在于三点,一是能否凭借“移动智能终端芯片”吃到4G手机的最后一块红利,这关系着短期内公司营收能否再上一个台阶,解决现金流一直是负数的问题;第二是芯片定制业务能否开拓出更多的客户;第三就是公司在研的多款5G基带芯片,能否成功推出并通过客户检验。

“壁垒非常难翻越,高通是大山,海思、展锐也是强手,但很多人是赌戴总可以搞定。”前述接近翱捷科技的投资人告诉我。

[本文作者投中网,i黑马授权转载。如需转载请联系微信公众号(ID:China-Venture)授权,未经授权,转载必究。]

- 庄俊|2022年小红书内容营销必看39条建议

- 高通骁龙|2022年了,骁龙870手机还值得买吗?

- 小米科技|2022年初,小米笔记本该如何选择?这些性价比很高

- VR|2022年初旗舰手机新特性,你最喜欢哪一点呢

- excel|2022年必须掌握,且随时要用到的Excel高效录入技巧,全在此文

- iPad Pro|2022年最佳Win笔记本电脑有哪些?微软占首榜,华为、小米未上榜

- 小米科技|2022年最佳显卡,AMD比NVIDIA性价比更高

- 摄影爱好者|2022年拍照手机别选这三款,全都是高价低配,摄影爱好者避雷

- 显示器|聊聊2022年高端显示器:技术更新乱局将起,等等党一定胜利

- 苹果|2022年基本“零差评”的四款骁龙870,最低1699元