文章插图

编者按:本文来自电商在线(ID:dianshangmj),作者:吴羚玮,编辑:斯问,创业邦经授权转载。

去年12月6日,阿里宣布组织架构调整,戴珊分管中国数字商业板块。满月之际,她上任后的第一个大变化落地。

1月6日,戴珊发布内部信,宣布原淘宝天猫业务的新组织架构。新架构将“全面聚焦用户体验、客户价值,消除惯性思维、鼓励机制创新”。

「电商在线」总结了此次变化,最受关注的调整主要有三:

1、原来的淘宝、天猫事业群整合为3个中心:用户运营及发展中心、产业运营及发展中心、平台策略和运营中心,分别面向消费者、商家和平台,由吹雪、玄德、思函负责,向戴珊汇报;

2、一个电商平台,一手是人,一手是货,分别针对用户和行业建立运营发展中心。而平台策略和运营中心的建立,是从平台角度出发,通过提供规则和运营产品,帮助商家更好做生意。

3、直播由道放负责,逛逛等内容生态由千城负责,直接向戴珊汇报。淘宝内容化方向依旧,直播和逛逛的重要性再次提高。

BC打通,组成大淘宝阿里电商最核心的淘宝和天猫两大业务在后台实现全面融合,此轮调整后,大淘宝将形成统一的平台机制。这也是此次组织架构调整最剧烈之处。

有人评价这次调整“似曾相识”,说的是2011年淘宝曾经历“一拆三”的重要变化。当时,淘宝被分拆为淘宝、淘宝商城(2012年更名为天猫)和一淘三家公司,是因为当时阿里内部对未来究竟是属于B2C还是属于C2C争论不下。没有判断共识,因此三家分拆公司,各自代表对三个未来的预判,分头试水。

时任阿里参谋长的曾鸣接受媒体曾表示,“当时也跟这三家公司讲得很清楚,你们就照自己对未来的理解去拼命地往前闯,相互竞争没关系,你们的目标就是把对方干掉。”大家一起比,总有找对方向跑得快的,但代价是过程中耗费巨大的精力和组织,很难合理分配集团内部资源。

如果把淘宝“一拆三”视作几个业务赛马的开始,现在的合并更像是两大业务跑通并进入成熟期后,赛马时代的结束。淘宝天猫分分合合,其实是业务在各个阶段需要做出的变化。

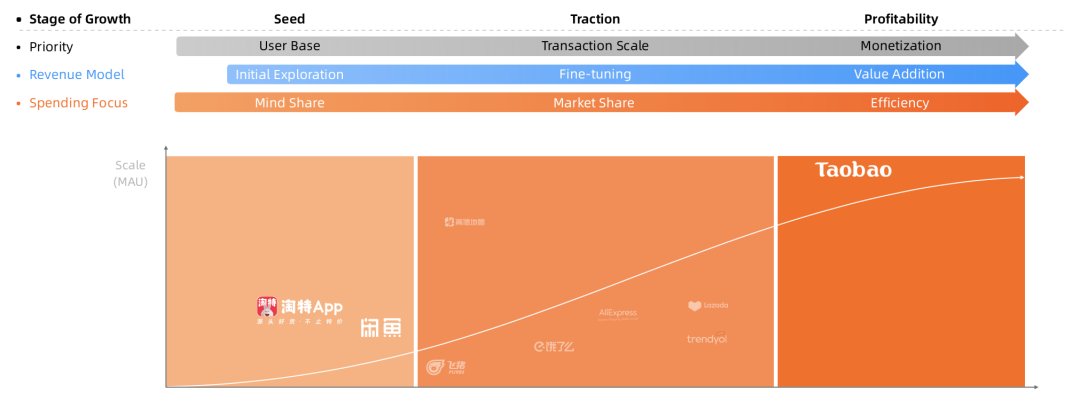

去年12月的阿里投资者大会上,阿里集团副CFO徐宏将阿里各个业务,分别划到播种、壮大和盈利3个不同的发展阶段。已经处于成熟盈利阶段的淘宝和天猫,需要考虑的是效率与效益的创新。

文章插图

阿里各业务分别被划分为播种

壮大和盈利三大发展阶段

【 戴珊|淘宝变阵,利关商家】对内,这意味着一种更为统一的管理姿态:天猫和淘宝作为电商平台,既需要吸引更多商家和货品进入以保证丰富供给,也要通过各种展示方式把商品卖给更多消费者。在统一收口以后,一手是货,一手是人,代表淘宝和天猫商家在未来很可能会互通运营方法论、规则、流量与工具,在内部实现效率更大化。

对外,这意味着淘系电商更希望统一资源,以握指成拳,合力出击的态势,参与到整个电商经济的争夺战中,而不再你淘宝我天猫的内部生态中做不必要的损耗。

避免重复造轮子三个新设立的中心里,用户运营及发展中心是最好理解的。它的主要职责是开发和运营会员产品(88VIP、省钱月卡、红包卡券)、用户增长和店铺产品等商家工具,来优化消费者体验。

我们更关注的其实是产业运营及发展中心,这也是阿里数字商业板块中最为核心的业务。

消费者用的淘宝App,装着淘宝和天猫两个并行业务,有两套不同的平台机制,也拥有各自的行业运营小二。譬如天猫底下的几大一级类目,如服饰、运动户外、快消等就分别对应了不同小二,淘宝也有各自的分法。

淘宝以中小商家为主,提供了多元长尾的商品供给,天猫以品牌商家为主。但它们做的“行业运营”几乎都是同一件事:找到行业的本质问题,并巩固/提高它们的线上渗透率。

譬如,线上渗透率超40%的服饰行业,已经属于成功“上网”的典范。摆在电商平台和服饰商家面前的问题,是如何解决供需关系——预测下一个流行以扩大销量、预测销量以减少库存;而家装行业因为决策周期漫长,涉及设计师、工人等众多角色,并且极度依赖本地化商家,线上渗透率仅5.4%。要让这个行业上翻,电商平台大多是通过3D样板间等技术,补齐线上体验的不足,或是通过与本地的商家合作,将线上的消费者拉到线下。

- 薇娅方|淘宝直播相关人士回应“薇娅将3月复出”:不太可能

- 京东|淘宝新店新品前七天怎么补单

- 淘宝|弘辽科技:淘宝“内容种草”版块正式放出大招。

- 淘宝|淘宝关键词怎么优化爆款

- CNBC|2022年,淘宝运营开始的思考和纠结

- 淘宝|从假羊排罐头,说到电视购物,真的应该好好管理下这样不负责任的电视推广了

- 淘宝|我身边的最惨程序员,年终奖为0

- 淘宝|亲测黑搜技术 7天访客破1000+实操步骤

- 硬盘|淘宝关键词如何卡首屏

- 淘宝|淘宝拉新推广怎么操作