社区团购,永辉被暴击了吗?( 二 )

线下商超的生意会被社区团购模式抢走一些是肯定的 。 但永辉还是有自己生存空间的 , 不用过于悲观 , 可以从两个不同的角度来分析 。

一是大股东赋能 。 永辉超市的前十大股东里面有京东 , 腾讯这些国内的互联网巨头公司 , 他们是有强大的互联网基因的 。 永辉拥有完善的生鲜供应链系统 , 而腾讯 , 京东能够提供平台;再不济永辉也可能成为他们的供应商 。

文章插图

文章插图

而且社区团购演化到最后可能会有两种模式 , 一种是以京东物流为主的自建供应链的重资产模式;另一种可能是以美团为代表的作为平台方的轻资产模式 , 自己只提供交易服务 , 把商品供应交给合作方里面的便利店 , 超市 , 水果店 。 所以 , 永辉是可以被京东这些互联网巨头赋能的 。

二是产品品类 。 生鲜这个品类因为无法做到品牌化 , 差异化 , 而且具有高损耗的产品属性 , 所以长期看 , 用社区团购这个模式是跑的通的 。 但是 , 像其他的快消品品类是很难做到的 , 这些产品在销售过程中不容易产生损耗 , 同时如果在社区团购这类模式下一直维持低价 , 会造成销售渠道的混乱和经销商 , 其他零售商的反水 , 没人再愿意卖厂家的产品 。

文章插图

文章插图

在快消品领域这是品牌产商不愿意看到的 , 因此线下商超受冲击的程度有限 , 只不过生鲜这个品类更高效的渠道模式会抢占更多的市场份额 。

03极度悲观下的市场机会在社区团购的风口下 , 市场对传统零售渠道非常悲观 , 过度悲观的时候可能会存在比较大的机会 。 无可否认 , 当前的永辉也存在一些问题:线上到家业务刚做不久 , 占比在10% , 比例太低;社区店有钱大妈这类竞争对手加入 , MINI店的业务能否跑通 , 竞争格局会不会加速恶化 。

文章插图

文章插图

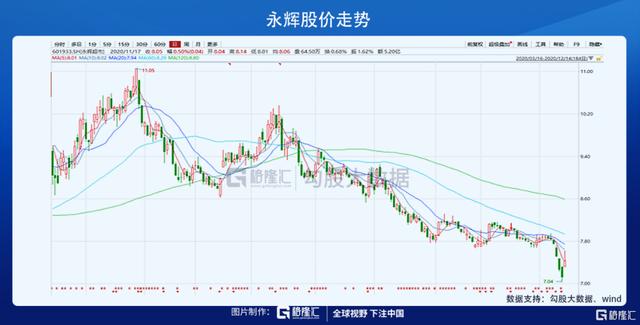

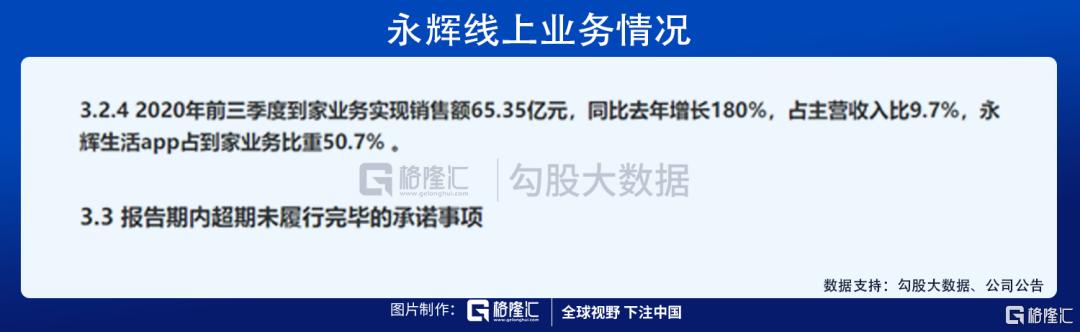

悲观市场情绪下 , 永辉的估值也已经反应了市场存在的担忧 。 同时永辉的线上到家业务正在加速 , 2020H1永辉线上营收45.6亿元 , 线上占比9.7% , 前三季度销售额65.4亿元 , 同比增长180% , 由此推算出Q3线上营收大概20亿元 , 而今年一季度到家业务的销售额也只有20.9亿元 。 疫情控制之后的三季度 , 线上业务收入竟然快达到了疫情期间的一季度水平 。

文章插图

文章插图

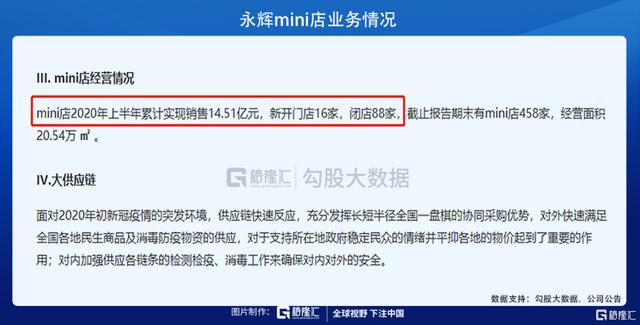

其次 , 就是mini店业务 。 公司的社区MINI店一直在不断地调整 , 目前可以看到mini店业务的边际正在改善 。 2019年中报披露时永辉mini店数量是398家 , 营收5.5亿元 , 亏损了几千万;而2020H1mini店数量是458家 , 净增加60家 , 营收却高达14.5亿元 , 估算亏损在一亿左右 。

2020Q3mini店新开8家 , 关闭61家 , 期末一共405家 , 数量和去年的水平差不多 , 但是营收上升的很快;说明新业态正在往有利于公司的形态发展 , mini店业务预计2020年全年亏损2亿元左右 。

文章插图

文章插图

如果说线上到家业务和mini店业务是可以拔高永辉估值的地方 , 那么云超大卖场业务就是公司的根基 , 可以保增长 。 2020年三季度末 , 永辉超市大卖场一共963家 , 其中Q3新开27家;上半年新开31家 , 累计新增58家 , 全年想完成100-130家的新增大卖场压力还是不小的 。 如果四季度可以达到 , 那是超市场预期的 , 明年的业绩也会实现不错的增长 。

文章插图

文章插图

- 电信将在简阳打造智慧社区

- 当智慧社区成为新基建抓手,「亲邻科技」要用科技打造宜居环境 | 新基建创业2020

- 互联网巨头加入社区团购卡位战,卖菜这事明年会有啥变化?| 提问2021

- 整合零代码+AI+云原生技术,「速优云」布局智慧教培和智慧社区

- 社区|社区团购是恶是善?会成为下一个共享单车吗?互联网巨头“掐架”所为何图?

- 社区团购熄火,同城货运接力?

- "九不得"新规,为社区团购紧踩刹车

- 巨头|社区团购战火下,郑州三强量子美食、有井有田和多米社区被迫守城,本地平台业绩普降两到三成

- 市场|新民快评 |“九不得”出台,巨头们别给社区团购留下一地鸡毛

- 社区|多名业内人士预测,社区团购混战将在明年夏季迎来分水岭,仓储物流配送或是影响战局的关键