蔚来理想小鹏一夜暴跌130亿美元,华尔街为何不认销量创新高?

北京时间12月2日 , 造车新势力的蔚来、小鹏、理想和威马 , 都相继公布了11月的销量数据:蔚来以5291辆依旧荣膺销量一哥 , 理想以4646辆屈居第二 , 小鹏以4224辆紧跟其后 , 威马销量则为3018辆 。

蔚来在形容11月销量 , 用词是“继10月后再超五千 , 交付量连续4个月创月度新高 , 连续8个月同比翻番”;理想的用词是“创单月交付量新高”;小鹏用词是“突破4000 , P7成新势力最快交付破万车型 , 11月同比增长342%”;威马则是“同比激增174.6% , 环比九连增” 。

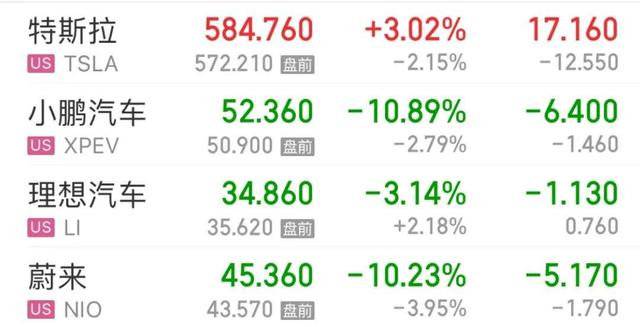

看官方描述都是形势一片大好 , 但在美股上市的蔚来、小鹏和理想 , 在美股大盘集体创新高、特斯拉接近历史新高的大环境下 , 在11月销量公布暴涨的利好下 , 却集体出现了超过10%的暴跌 。 在美国当地时间12月1日收盘 , 小鹏跌10.89%、蔚来跌10.23%、理想跌3.14%(开盘一度暴涨超过10%) 。

文章插图

文章插图

按照收盘的市值来计算 , 蔚来市值611.9亿美元、小鹏市值384.7亿美元、理想市值291.5亿美元 , 造车新势力三剑客 , 在一晚上市值就跌掉了超过130亿美元 。 相比历史峰值市值已经跌掉了1个理想(收盘市值最高为1636亿美元 , 跌幅超过300亿美元) 。

为何在11月销量数据向好的情况下 , 在美国大盘创下历史新高、特斯拉市值接近历史新高(超过5500亿美元)蔚来、小鹏和理想的股价却出现暴跌呢?显然 , 这是华尔街认为 , 造车新势力的短期股价 , 与销量数据是不匹配的 。 加上近期涨幅惊人 , 获利盘有强烈的获利了结的冲动 , 并且付诸行动 。

下面看看蔚来、小鹏和理想的情况分析:

01 蔚来:销量同比大幅放缓、成本控制难度高在2020年 , 蔚来的表现是整个美股市场中概股最靓的仔 , 从最低的2.11美元 , 截止目前为止最高是57.2美元 , 涨幅超过了2700% , 远超特斯拉的867% 。

在最强政府VC——安徽合肥 , 联合国投创新、国投招商等 , 共同投资了蔚来中国超过70亿人民币 , 解决了蔚来的燃眉之急后 , 蔚来开启了逆袭之路 , 股价也从2.11美元 , 一路暴涨到57.2美元 , 甚至坐上了中国车企市值第一的宝座 。

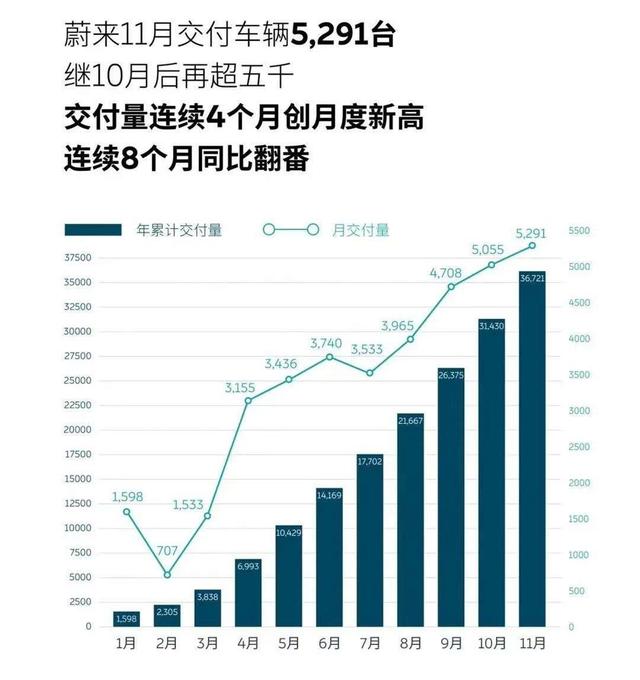

蔚来的销量 , 也在逐月提升 。 在10月份突破5000辆后 , 11月销量继续突破5000辆 。 虽然官方用词中 , 强调的是“继10月后再超五千 , 交付量连续4个月创月度新高 , 连续8个月同比翻番”;但是 , 环比增长是很低的 。

文章插图

文章插图

在10月份 , 蔚来销量5055辆 , 11月蔚来销量是5291辆 , 环比增速仅为4.7% 。 这或许是因为产能的不足的问题 , 不只是蔚来工厂本身产能问题 , 而是上游零部件的供应问题 。 例如 , 在一些电子零部件 , 就出现了市场集体缺货 , 而造成价格暴涨的情况 。

文章插图

文章插图

但是 , 目前蔚来在售车型是3款 , ES8、ES6和EC6 , 平均每款车型销量不超过2000辆 , 如果在细分到不同的配置 , 就显得更低了 。 这样 , 其实是不利于成本控制的 , 包括生产效率造成的生产成本 , 以及零部件的成本控制 。 反过来看 , 理想在售的只有理想ONE一款车型 , 一种配置 , 月销量达到了4646辆 , 在生产成本控制上 , 就会有很大的优势 。 这个问题 , 是蔚来需要的解决的问题 。

从这个角度看 , 蔚来遭遇了特斯拉在Model 3产能爬坡的地狱时刻 , 在2018年初 , Model 3经历了非常艰难的产能爬坡 , 马斯克亲自赶到了生产线 , 并且搭起了帐篷来解决Model 3的产能问题 , 同时 , 华尔街的空头对特斯拉持续的攻击 , 让马斯克一度濒临崩溃状态 , 甚至当众吸食大麻 , 并且表示要420(大麻代码)美元将特斯拉私有化 , 现在特斯拉的股价一度超过了3000美元(一拆五前) 。

- 曝理想要推纯电动车型:最快2023年上市

- 或支持400千瓦快充技术,理想纯电汽车进行前期预研

- 1公里3毛钱,呼声很高售价不低,小鹏P7实力确实强

- 35万买理想ONE还是汉兰达混动?丨寅哥么么答

- 资讯 | 超级快充技术成熟前,理想汽车不会推出纯电动车型

- 小鹏P7比汉DM数据更强,为何销量一个天,一个地?

- 小鹏汽车质量怎么样?无信号解锁,鹏翼门实验,高标准才有强动力

- 曝光 | 还在执著理想ONE?岚图首款SUV明年三季度上市

- 硬核国产SUV-「吉利博越」点评:未来销量走势也许不理想

- 再等等!岚图量产车定名“岚图 FREE”动力超理想ONE 17天后亮相