文章图片

文章图片

2016年前后供给侧改革的时候 , 一大串钢铁企业发布公告进行了会计估计变更 。 如果不延长计提折旧的年限 , 很多钢铁企业怕是撑不住折旧带来的利润压力 , 连年亏损被迫退市 。

会计估计的定义比较学术 , 最常见的是折旧年限和坏账计提比例 。

比如一家公司一年的净利润在100万元左右 , 为了扩大生产 , 公司买了100万的生产设备 , 如果设备直接进入当年的成本 , 公司就成了亏损了 。

那这100万需要分摊 , 至于是按照5年分摊 , 还是10年年分摊 , 会计说了算 。

按5年分摊的话 , 当年分摊的折旧是20万 , 按10年年分摊的话 , 当年分摊的折旧是10万 , 对当年净利润的影响是不同的 。

所以叫会计估计 。

一个好的会计 , 如果用好了会计估计等相关工具 , 几乎不需要造假 , 就能在一定程度上做出华丽的财报 。

对于上市公司来说 , 一个好的财务团队 , 价值百亿 。

一、恒瑞医药的会计估计变更史

恒瑞医药历史上有两次著名的会计估计变更 。

第一次在2003年 , 是把公司的机器设备计提折旧方法由直线法变更为年数总和法 。

年数总和法的定义比较专业 , 不赘述 , 可以理解为计提折旧更快了 , 对当期的利润压力更大了 。

可惜那时年少 , 如果当时买了恒瑞医药 , 现在应该是财富自由了 。

第二次在2021年 , 就是现在 , 恒瑞医药发布变更会计估计的公告 , 称准备进行研发资本化 。

什么又是研发资本化?

恒瑞每年研发支出4、50个亿 , 直接计入研发费用 , 抵减净利润 。

而行业常见的情况 , 是将其中一部分符合会计准则要求的 , 计入无形资产 , 分若干年(一般是3-5年)分摊 。 创新药企业的资本化率通常在30%-40%之间 , 星空君曾经测算过 , 恒瑞一年仅因为全额计提费用 , 就导致净利润“虚减”十几个亿 。

从财务报表来看 , 研发资本化最直接的后果 , 就是净利润好看了 。

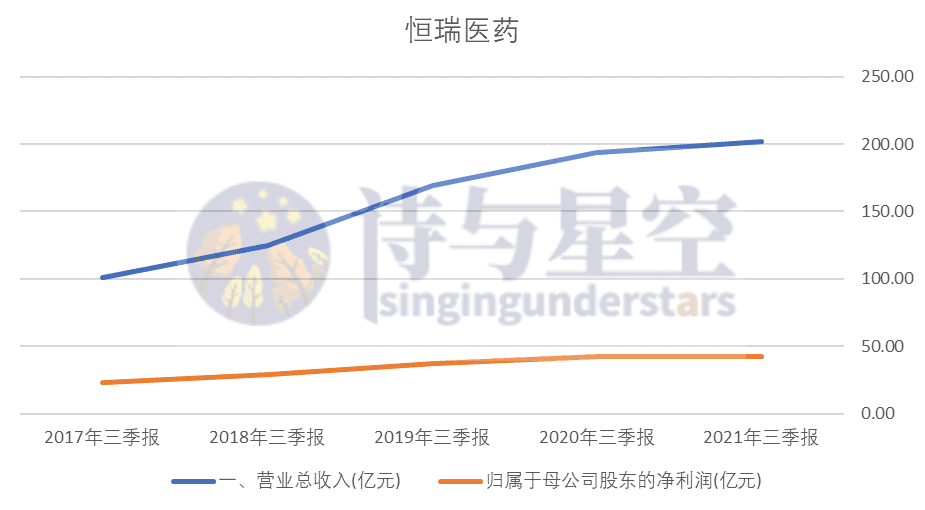

数据来源:同花顺iFind , 制图:诗与星空刚刚发布的三季报显示 , 因集采等因素的压力 , 恒瑞医药无论营收还是净利润 , 都放缓了强劲的上升势头 , 而净利润甚至还出现了轻微下滑 。

其中主要原因 , 就是研发费用增速过快 。

数据来源:同花顺iFind , 制图:诗与星空

研发投入的加大 , 也和当前医药行业的改革有关 。

尤其是集采政策 , 对仿制药进行了残酷的讨价还价 , 中标了不赚钱 , 不中标更不赚钱 。 药企要么躺平了当代工厂 , 生产更多更便宜的仿制药;要么加大研发 , 义无反顾的投入到创新药的历史洪流中 。

孙飘扬重回帅位后 , 开启了大刀阔斧的转型 , 对营销团队进行了精简 , 加大研发投入 。

二、滞后的财务数据为什么会有前瞻性?

星空君不止一次在后台收到评论 , 认为财务数据是滞后的 , 没有参考价值 。

首先 , 财务数据是滞后的 , 这一点没有错;但没有参考价值是错的 。

因为 , 滞后的财务数据有它的前瞻性 。

通常而言 , 上市公司进行财务数据修饰的时候 , 只是出现了某种迹象 , 并不是问题最严重的时候 。

2020年3月 , 恒瑞医药发布2019年年报后 , 星空君发现了其他应收款增加了近10亿的备用金 , 立即撰文《后孙飘扬时代 , 恒瑞医药的新征程》提出了质疑 , 认为这是营销费用的压单 。

2020年8月 , 恒瑞医药发布了股权激励计划后 , 星空君对计划中的考核指标提出了质疑 , 写了一篇《恒瑞医药的变化》 , 指出自己的怀疑:公司会不会通过释放“虚减”的利润来完成股权激励计划?

果不其然 , 一年多之后 , 恒瑞医药开始变更会计估计 , 借助研发资本化来实现一部分业绩增长 。

恒瑞医药营收突破百亿后 , 依然能维持30%左右的超高增速 , 发展非常惊人 。 但随着基数的增加 , 公司未来成长的压力也越来越大 , 终有一天会因为这种成长性的重压而不堪重负 。

基于这种财务逻辑 , 推测可能采取的财务核算方式 , 从而对公司的未来实现预判 。

平心而论 , 即便是研发全额费用化调整为部分资本化 , 恒瑞依然是一家充满活力的好企业 , 只是公司的成长性不再像多年前 , 需要重新定位和评估 。

- 抗疫|遵义市“最美抗疫战士”宣传发布活动举行

- 数字|中国首个中医药古籍IP数字藏品《本草纲目》金陵本发布

- 中医药|弘扬中医文化 传承国药精粹——运城市海仓学校开展“传统中医药文化进校园”活动

- 公告|郑州商都遗址博物院、郑州市文物考古研究院考古博物馆发布闭馆公告

- 空白|山西发布青铜器和书画文物保护标准 填补国内空白

- 青海省委|青海发布民族团结进步形象标识(LOGO)

- 周乃翔|山东未来网络研究院山东未来集团揭牌暨全球首张确定性网络发布活动举行

- 教材|《中国东方演艺集团舞蹈考级教材》在京发布

- 推动中医药文化进校园|代表心声 | 中医药

- 考级|《中国东方演艺集团舞蹈考级教材》在京发布