泰格|【观察】潮流还是价值积累?方达控股能否周期与成长共舞?

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

作为国内cxo(医药研发外包)领域的龙头企业 , 药明康德(603259-CN)业绩在经历了2019年短暂的下挫后 , 2020年中期业绩增长保持了行业应有的景气度预期:营收与净利润分别同比增长22.68%和62.49% , 达72.31亿元、17.17亿元 。

与此同时 , 康龙化成(300759-CN)、泰格医药(300347-CN)业绩亦同比大增 , 营收与归母净利润同比增长34.01%、196.89% , 达21.93亿元、4.79亿元;8.58%、183.66% , 达14.52亿元、9.99亿元 。

驱动这一现象的因素来源于以下几个方面:

节省成本 。 药企外包一般要降低了药物开发有关的整体研发成本;

【泰格|【观察】潮流还是价值积累?方达控股能否周期与成长共舞?】专业分工 。 外包有助于制药公司获取制药公司研发部门内部未发现的能力 。 外包亦有助于制药公司继续专注于其核心业务 。 与此同时 , 若干服务的外包有助于药物开发过程中的执行效率及(如有必要)在最重大药物开发挑战中向制药公司提供定制及科学研究、分析及开发服务;

降低风险 。 外包予可靠及声誉良好的合伙人降低了药物开发过程中有关的整体风险;

以中国市场为例 , 政策调整也在为以上因素提供良好的催化环境:于2019年期间 , 中国医疗行业先后推行辅助用药目录、国家医保药品目录(National DrugReimbursement List)新版、第一批药品集中采购的全国扩展、第二批仿制药集中采购等多项政策 。 结合中国正在进行的药品审批制度改革、2016年颁布的药品上市许可持有人制度试点方案 , 以及集中采购仿制药试点方案和将创新药物纳入国家医保药品目录 , 通过鼓励更多公司转向创新药物开发 , 增加中国对合同研究机构服务的市场需求 , 加快了中国医药创新市场的增长 。

以上 , 便是理解方达控股(01521-HK)业绩增长前景的行业现状 。

方达控股

文章图片

方达控股是一家从泰格医药业务中分拆的一家以美国为主要经营市场的cro企业 , 根据方达的说法 , 泰格集团认为方达的风险及回报状况及业务增长策略与泰格集团截然不同 , 分拆及上市将为投资者提供机会投资在美国及中国(全球两个最大的合同研究机构服务市场)均有业务经营的快速增长型合同研究机构 , 而泰格集团更专注于主要在中国、韩国、日本、马来西亚、新加坡及印度提供临床试验服务、已成功完成临床试验的药品或医疗设备或医疗器械的登记服务以及临床试验支持服务 。

但分拆并不意味着两者脱离关系 , 方达通过泰格得以在中国向客户提供涵盖I至IV阶段的临床试验支持的全面解决方案 , 作为交换 , 泰格的客户可以使用方达的服务 , 尤其是生物分析相关服务 。

因此在股票市场上可以理解为方达控股为mini版的泰格医药 , 这一点可以通过两者二级市场股价走势的联动性得到印证 。

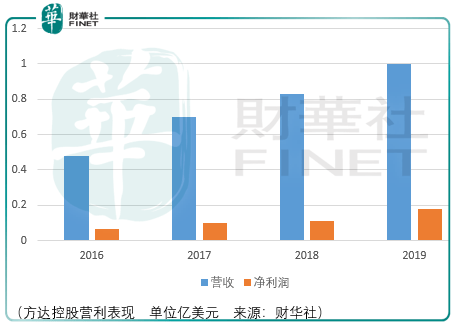

然而 , 在2020年7月初以来的走势中 , 两者却呈现了较大的差异:2020年中报显示 , 方达营收、归母净利润增速分别为1.95%、-52.67% , 达0.51亿美元、0.043亿美元 。

造成业绩增速差异如此之大的原因在于方达主要经营的美国市场正受到covid-19的严重影响 , 据方达披露 , “自2020年3月以来 , 美国的COVID-19个案数目持续上升 , 限制了我们雇员进行实验室服务的完全能力 , 并降低了我们的交付效率 。 此外 , COVID-19大流行导致美国运输服务减少 , 制造业和物流网络中断 , 对我们的供货商及客户的供货商在美国生产候选药物及服务所需的其他物资的能力产生不利影响 。 我们在美国的设施继续以较低的使用率运作 , 目前并无明确指示其运作将于何时回复正常 。 ”

- 时尚|简单的一件抹胸衣就会让你非常时髦,你确定不来试试吗?简单潮流

- 新金牌娱乐观察家|王俊凯体重不过百,张艺兴王一博也才60公斤,瘦不是女明星专利?

- Steppy潮流周志|听说长谷川昭雄推出了带有音乐的衣服?

- 潮流大师姐|盘点世界顶奢化妆品,一个比一个贵妇,一般人见不到

- 创新|注册制改革推动中国创新创业企业发展

- 新时尚观察|旗袍美女人像摄影 中国风的传统风格美 文雅端庄东方时尚

- 时尚|这个冬天皮衣过时了,鹿皮绒才是新潮流,帅气大方还挺成熟

- 生活小观察Y 你的便利店离新零售只差一个全家集,零售行业新风口

- 政府学院|北美观察丨失控!美国单日新增确诊近20万,政策却仍“零七八碎”

- 失业者|北美观察丨疫情下的美国经济:纾困攻防战再度开打 大批失业者恐坠“救助悬崖”