增速|蓝月亮通过港交所上市聆讯:营收增速下滑严重 多元化产品成效未显

央广网北京11月18日消息(采访人员 于琦)11月18日 , 港交所披露的文件显示 , 蓝月亮集团控股有限公司(以下简称“蓝月亮”)通过港交所上市聆讯 , 美银、中金和花旗为其联席保荐人 , 这意味着蓝月亮在登陆资本市场又迈出了关键一步 , 而这距离其披露招股书的时间已过去近5个月 。

文章图片

(图源自港交所官网)

公开资料显示 , 蓝月亮成立于1992年 , 旗下拥有衣物清洁护理、个人清洁护理和家居清洁护理三大系列共73个品种的产品 。

在招股书中 , 蓝月亮暂未披露IPO的拟筹资金额和时间 , 但对募集资金的用途已做出了明确规划 , 将分别用于为公司的业务扩充(包括产能扩充计划)提供资金 , 购买设备及机器以便实施有关扩充计划 , 以及开发洗衣服务;提高品牌知名度;营运资金及其他一般公司用途;增强研发实力;开发及加强信息技术基础设施 。

营收增速呈下滑趋势 销售依赖线上渠道

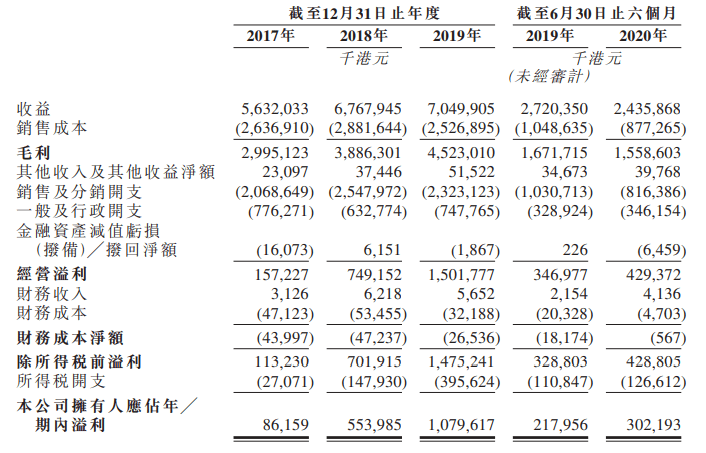

根据招股书披露 , 2017年-2019年以及2020年上半年 , 蓝月亮分别实现营收56.32亿港元、67.68亿港元、70.50亿港元、24.36亿港元 , 分别实现归母净利润8615.9万港元、5.54亿港元、10.80亿港元、3.02亿港元 。

文章图片

(图源自招股书)

对于营收增长的原因 , 蓝月亮在招股书中解释称 , 一方面是由于成功的市场营销及促销努力 , 使衣物清洁护理产品的销售增加;另一方面则是公司与更多的电子商务平台开展合作 , 透过线上渠道进行的销售增加所致 。

从全年的财务数据上看 , 虽然营收呈增长趋势 , 但营收增速却逐年下滑 。 数据显示 , 蓝月亮2018年的营收增幅为20.17% , 而2019年的营收增幅则滑落为4.17%;2020年上半年 , 营收增速转负 , 同比下降10.46% 。

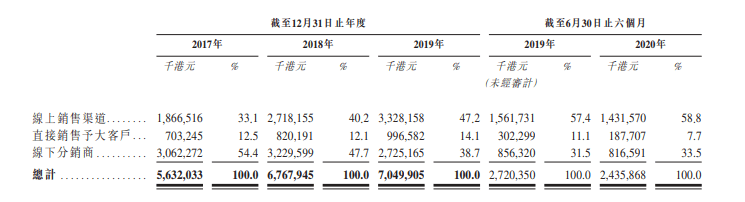

央广网财经采访人员留意到 , 在蓝月亮营收增长的背后 , 通过线上销售渠道所产生的收益在总收益的贡献比重在不断提高 。

招股书显示 , 中国家庭清洁护理行业线上销售渠道零售销售价值的复合年增长率为8.5% 。 于同期 , 蓝月亮在线上渠道收益的复合年增长率为33.5% 。 截至2019年 , 公司线上销售渠道所产生的收益为33.28亿港元 , 占公司总收益的47.2% 。 截至2020年上半年 , 线上销售渠道所产生的收益为14.32亿港元 , 占公司总收益的58.8% 。

相对 , 蓝月亮线下分销商所产生的收益和占比均呈下降趋势 , 截至2020年上半年 , 线下分销金额由已降至8.17亿港元 , 占比由54.4%降至33.5% 。

文章图片

(截图自招股书)

值得注意的是 , 蓝月亮在其招股书中还提及了依赖线上销售渠道所带来的风险 , 即对消费者行为预测可能不准确 , 若所收集的资料存在重大偏差或属失实 , 可能对公司预测市场趋势及业务实施造成不利影响 。 同时 , 如果公司未能识别及应对线上渠道的潮流及消费者要求 , 均可能导致线上客户数目减少 , 从而可能会对公司的业务、财务状况、经营业绩及前景造成重大不利影响 。

“日化行业是竞争激烈的行业 , 产品同质化且需要较多的营销投入 , 通过蓝月亮的成长历程 , 可以发现公司之前在渠道布局方面经历过较大的战略失误 , 如果线下渠道恢复低于预期 , 将对公司的收入产生较大影响 。 ”光大证券在其研报中分析称 。

产品结构单一 多元化产品成效未显

蓝月亮在其招股书中表示 , 公司的收益主要来源于三类产品 , 包括衣物清洁护理产品、个人清洁护理产品及家居清洁护理产品 。 其中 , 衣物清洁护理产品已成为公司营收的支柱产品 , 在2017-2019年占总收益的比重分别为87.4%、87.4%和87.6% 。 截至2020年上半年 , 该比重虽略有下降至69% , 但仍在总收益的占比近七成 。

- 阳坚诚钭|驾考科目一模拟考试答题,想要满分通过,这些技巧必须会!

- 晨日科技捷报!晨日科技成功通过TATF16949质量管理体系认证

- 湖北知育教育热烈祝贺我公司睿志驾宝通软件著作权申请获得通过

- 未来五年视频产业收入总量有望保持30%以上增速

- 对外|泡泡玛特通过港交所聆讯上半年期内利润报收1.41亿元

- 每股收益|这家供应链巨头推6450万股股权激励 考核目标每股收益同比增速达20%

- 显示|泡泡玛特通过港交所聆讯

- IT之家 HomePod 第一代现可通过 Checkra1n 越狱,首次,苹果

- 增速|规模以上工业增加值同比增长4.1%

- 半说事经济如何定位别人手机位置?通过手机号码定位追踪对方手机位置方法让我教你