公司|祥生控股上市首日表现“平淡”,三道红线全踩显露高负债隐忧

“唯一一家尚未上市的千亿房企”、“唯一一家尚未上市的前30强房企” , 对于祥生控股集团而言 , 今天是撕标签的日子:11月18日 , 这家老牌浙系房企终于成功登陆香港市场 , 发行定价为5.59港元 , 成为年内规模最大的房企IPO 。

有人说它是房地产行业的黑马 , 2017至2019年的三年时间里 , 收入复合增长率达137.6% , 建筑面积复合年增长率为104% , 更是从亏损直线拉升至盈利超过32亿元 。 但是另外一方面 , 其招股书显示 , 截至今年4月30日 , 公司资产负债比率为90%;净资产负债比率为426%;现金与短期借款比率为0.5 , “三道红线”全踩 。 而手持现金的规模却逐年减少 , 上一年度仅24.15亿元 。

上市首日表现“平淡”

11月18日 , 祥生控股集团在港交所挂牌上市 。 相比于金辉控股、上坤地产开盘首日曾一度出现破发状况相比 , 祥生控股的表现“波澜不惊” 。

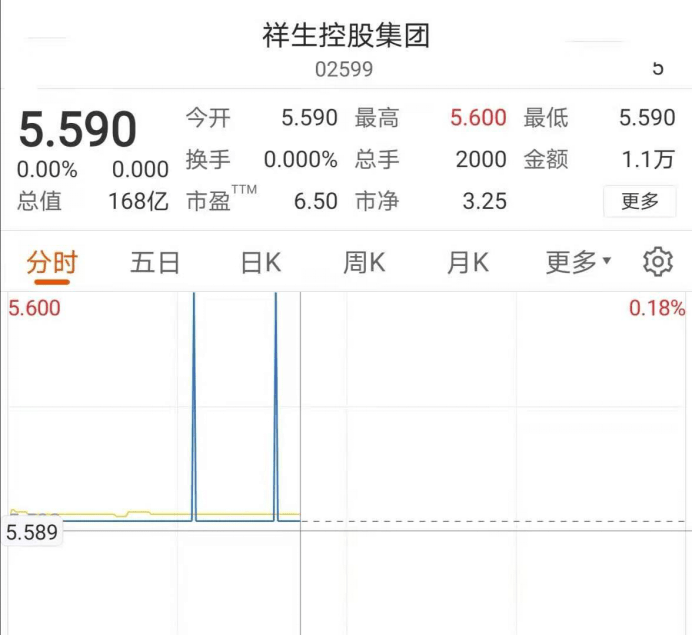

文章图片

其开盘报价5.59港元 , 市值167.7亿港元 。 最高报价达到5.6港元 , 但随后一直保持 在5.59港元的水平 , 且成交量较低 。

祥生控股集团成立于1995年 , 起源于浙江省诸暨市 。 凭借1+1+X的全国化布局的战略 , 祥生控股在近几年里实现了快速发展 。 截至2020年7月末 , 祥生于11个省份45个城市拥有205个处于不同开发阶段的物业项目 , 包括181个为附属公司开发的项目及24个为合营企业及联营公司开发的项目 。

招股书显示 , 2017年、2018年、2019年公司收入分别为62.93亿元、142.15亿元、355.2亿元 , 三年复合年增长率为137.6% 。 截至2020年4月30日 , 营业收入为85.52亿元 , 同比增长123% 。

盈利能力上 , 2017年 , 公司还有着2.86亿元的净亏损 , 2018年底就扭亏为盈 , 净利达到4.28亿元 ,2019年底已增长至32.09亿元 。

招股书没有披露具体的销售数据 , 但表示 , 根据中国房地产指数系统的资料 , 就合约销售而言 , 祥生控股于2019年在浙江省所有住宅物业开发商中排名第三 , 约占浙江省物业合约销售总额的5.1% 。 于2019年在中国所有开发商中排名第28 , 约占中国物业合约销售总额的0.7% 。 据克而瑞数据统计 , 2019年祥生控股实现签约销售金额1174.7亿元 , 跨入千亿房企阵营 。

此外根据国务院发展研究中心企业研究所、清华大学房地产研究所及中国指数研究院的资料 , 自2011年至今 , 在综合实力方面 , 公司已连续十年名列“中国房地产百强企业”行列 。 排名也从2011年的第92位提升至2020年的第27位 。

负债率居高不下 , 三道红线全踩

对比同行来看 , 祥生控股的净负债率长期处于高位 。 2017年净负债率高达1380% , 2018年下降至740% , 2019年持续下降 , 但仍达到了360% 。 今年前4月又回升至430% 。 这一水平远远高于行业平均值 , 克而瑞数据显示 , 2019年中174家房企加权平均净负债率为91.37% 。

对此 , 祥生招股在招股书中写道:“我们的净资产负债比率较高 , 乃由于我们的借款金额相对较大 , 以及由于先前累计亏损而导致总股本相对较小 。 ”过去三年 , 祥生控股借款总额(包括计息银行及其他借款、资产抵押证券及优先票据)分别为258.74亿元、290.65亿元、285.27亿元 。 而今年前8月就已经上涨至414.41亿元了 。

而手持现金却一直比较低 。 2017至2019年分别为32.29亿元、31.14亿元和24.12亿元 , 2020年4月末为28.26亿元 。

招股书中披露 , 截至2020年4月30日 , 公司的备考资产负债比率为90%;净资产负债比率为426%;现金与短期借款比率为0.5 。 按照“负债资产比率(按总负债减合约负债除以总资产减合约负债计算)不得超过70%;净资产负债比率(按计息负债总额减现金及银行结余除以权益总额计算)不得超过100%;现金与短期借款比率(按现金及银行结余除以短期计息负债计算)不得低于1.0”的考核标准看 , 祥生控股已经三道红线全踩 。

- 公司|富时中国A50指数期货开盘涨0.33%

- 公司|央行公开市场开展400亿元7天期逆回购操作

- 公司|贵州茅台澄清:今年营收同比增长10%左右的目标未变化

- 湖北知育教育热烈祝贺我公司睿志驾宝通软件著作权申请获得通过

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 湘企|区域全面经济伙伴关系协定签署后 湘籍上市公司受益几何

- 证券公司|太罕见,获超百家外资机构调研!4000亿医疗龙头透露这些重磅信息

- 继续持有|深圳控股:子公司将继续持有恒大地产股权

- 数据宝车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 公司|凯淳股份应收账款周转率毛利率双垫底 募资超总资产