重磅|前三季净利润大降四成!双鹭药业如何走出重磅药价格困境?

自2019年双鹭药业支柱产品被重点监控以来 , 该公司经营业绩就有向下趋势 , 新冠肺炎疫情的出现亦加大了这一趋势 。 另外 , 此前一直被市场看好的重磅肿瘤药来那度胺 , 也遭遇强烈价格竞争

文章图片

《投资时报》研究员 王彦强

依靠复合辅酶(独家)、胸腺五肽等明星产品 , 北京双鹭药业股份有限公司(下称双鹭药业 , 002038.SZ)业绩增长显著 。 可如今在医保控费背景下 , 该公司经营业绩有向下趋势 , 且被市场寄予厚望的明星产品—“来那度胺”亦不及预期 。

【重磅|前三季净利润大降四成!双鹭药业如何走出重磅药价格困境?】三季报显示 , 双鹭药业今年前三季度实现营业收入8.42亿元 , 同比下滑46.54%;实现归母净利润3.03亿元 , 同比下滑39.72% 。 经营现金流净额为1.90亿元 , 同比下滑58.87% 。

据《投资时报》研究员了解 , 自2019年7月国家颁布《第一批国家重点监控合理用药药品目录(化药及生物制品)》(下称《目录》)以来 , 包括复合辅酶、胸腺五肽等共计20个辅助用药品种被重点监控 。

因此 , 作为占双鹭药业营收半壁江山的复合辅酶及胸腺五肽销量严重下滑 , 进而导致其2019年营收下滑6.36% 。 而2020年前三季度 , 受疫情因素叠加影响 , 该公司营收大幅下滑46.54% 。

同时 , 一直被市场寄予厚望的来那度胺(首仿) , 上市后不久便遭遇强烈竞争 , 后来者正大天晴、齐鲁制药和百济神州的来那度胺分别于2019年1月、4月和7月获批上市 。

目前 , 双鹭药业旗下还有立生素(重组人粒细胞集落刺激因子)、扶济复(重组人碱性成纤维细胞生长因子)和替莫唑胺等产品有所放量 , 但都无法弥补复合辅酶及胸腺五肽的下滑 。

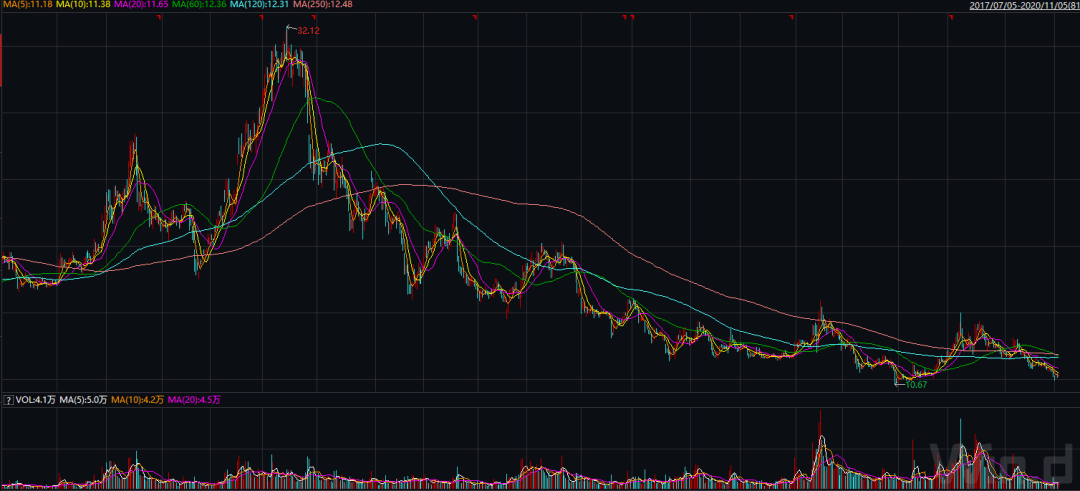

截至2020年11月16日 , 双鹭药业报收于11.90元/股 , 较其历史高点已下挫62.95% , 市值仅为122亿元 。

双鹭药业近三年股价走势(元/股)

文章图片

数据来源:Wind

归母净利润增速连降

双鹭药业是一家主要从事基因工程和生化药物研究开发、生产和经营的高新技术企业 , 系北京市首家登陆中小企业板的上市公司 。

2017年—2019年 , 双鹭药业分别实现营业收入12.42亿元、21.67亿元和20.30亿元 , 同比增长23.00%、74.50%和-6.36%;实现归母净利润5.34亿元、5.71亿元和4.87亿元 , 同比增长18.02%、7.10%和-14.82%;净资产收益率分别为12.49%、12.71%和10.12% 。

从以上数据可以看到 , 双鹭药业近年归母净利润增速持续下滑 , 而营收增速在2018年创新高后 , 在2019年开始下降 。

据《投资时报》研究员了解 , 2019年国家发布的《目录》 , 共涉及双鹭药业的两个品种 , 五个规格 。 包括两个规格的注射用复合辅酶(贝科能、鑫贝科) , 三个规格的胸腺五肽类药物(欧宁) , 上述两个品种几乎占据双鹭药业收入端的“半壁江山” 。

而据该公司2018年年报数据显示(2019年及2020年半年报未披露) , 其复合辅酶实现12.19亿元营收 , 占总收入比重高达56.25%;营业利润达3.83亿元 , 占营业总利润的比重达56.16% 。

至于胸腺五肽产品2018年的销售数据 , 该公司并未披露 , 不过 , 据中泰证券于2018年4月发布的双鹭药业研究报告指出 , 2017年欧宁销售额就超过1.3亿元 , 占当年总收入比重达11.1% 。

据悉 , 注射用复合辅酶主要用于急、慢性肝炎 , 原发性血小板减少性紫癜 , 化、放疗所引起的白细胞和血小板降低;而胸腺五肽类药物用于慢性乙型肝炎患者的治疗 , 某些自身免疫性疾病、免疫缺陷及肿瘤的辅助治疗 。 二者的均属于辅助用药 , 其临床价值并不显著 。

- 方面|蔚来公布第三季度财报:净亏损10.47亿元

- 补充|今日操盘:金融委发声维护债券市场稳定 三季度IPO爆发217家上市

- 同比增长|7只新能源汽车概念股预计年报净利润翻倍

- 证券公司|太罕见,获超百家外资机构调研!4000亿医疗龙头透露这些重磅信息

- 巴菲特|净利润亏了11亿,股价却狂涨22%,这谁看得懂?

- 对市场|重磅!金融委重磅发声;伦铜一天暴涨2.4%,有色股还能涨多久?能否成为行情主攻手?想不到超级牛散章建平“踩雷”!

- 疫情|罕见,获超百家外资调研,4000亿医疗龙头透露这些重磅信息

- 新篇|重磅!首款保险资管个人产品面世,掀开险资to"B+C"新篇!门槛如何设定?哪些人可参与?

- 爱集微APP TowerJazz发布今年第三季度财报:营收3.1亿美元

- 清华大学|重磅!国家选拔储备干部,兰大位据榜首,超越清华、北大和中科大