补充|价格下调30%可转债转股率仍不足万分之一 无锡银行何以补充资本渡难关

虽然立足于长江三角洲的中心城市 , 但今年以来 , 无锡银行资本充足率已经连续三个季度下滑 , 一级资本充足率也与监管指标“贴地飞行” 。 与此同时 , 两年前发行的可转债转股率又“低入尘埃” , 对补充资本充足基本没起到什么作用 。 那么问题来了 , 还有什么办法补充核心资本?

文章图片

《投资者网》 丁琬璎

立足于长三角中心城市 , 无锡农村商业银行股份有限公司(下称“无锡银行” , 600908.SH)二、三季度的资本充足率下滑趋势堪忧 , 两年前发行的可转债目前也帮不上忙 。

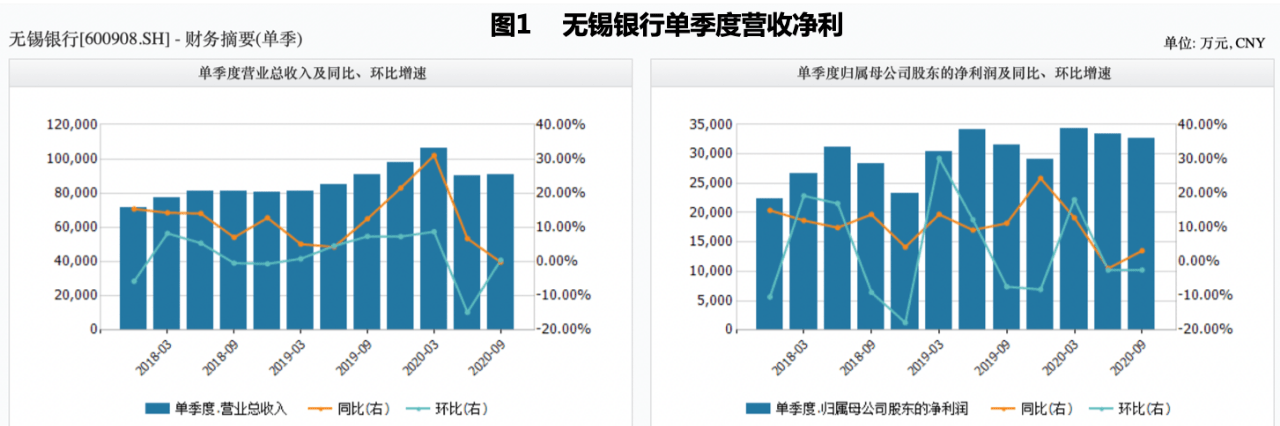

无锡银行三季报显示 , 2020年前三季度营收28.71亿元 , 较上年同期增长11.94%;实现归母净利润10.02亿元 , 较上年同期增长4.38% 。

【补充|价格下调30%可转债转股率仍不足万分之一 无锡银行何以补充资本渡难关】但是 , 2020年以来 , 其资本充足率已经连续三个季度下滑 , 一级资本充足率也与监管指标“贴地飞行” 。 与此同时 , 两年前发行的可转债转股率极低 , 对补充资本充足基本没起到什么作用 , 不良率还高于农商行总体均值 。

《投资者网》就上述问题致函无锡银行 , 一直未获回复 。

净利润增速放缓 计提减值损失增加

尽管财报显示 , 前三季度其营收及归母净利润整体呈增长趋势 , 但单看第三季度 , 趋势难言乐观 。

第三季度 , 无锡银行营收9.07亿元 , 较上年同期微降0.18%;归母净利润3.26亿元 , 较上年同期增长3.17% , 但增速较去年同期增速的11.29%明显放缓(见图1) 。

文章图片

这与该行信用减值的增加有关 。

据三季报 , 截至2020年9月末 , 该行前三季度信用减值损失达9.94亿元 , 同比增长43.85% 。 计算可得第三季度计提的减值损失高达2.96亿 , 占净利润比例近33% , 使得第三季度净利润增速放缓 。

有银行业内人士向《投资者网》分析 , “可能随着贷款余额扩张 , 为提高风险抵御能力 , 相应加大客户贷款的减值计提力度 , 但这种属于保守型操作 , 一般很少用在中小银行 。 多数公司计提减值损失的主要原因是针对不良资产进行处置 , 资产减值或者贷款核销 。 ”

换言之 , 减值损失的计提 , 与其不良资产不无关系 。

不良贷款增长较快 不良率逐季攀升

第三季度 , 无锡银行在总资产和总贷款增长的同时 , 不良贷款余额整体呈增长趋势 , 不良率出现与行业均值相反的趋势:较二季度末小幅上升 。

截至2020年9月末 , 无锡银行总资产达1777.88亿元 , 较上年末增加158.76亿元 , 增幅为9.81% 。 资产规模的增长与该行总贷款的快速增长有关:贷款总额为985.71亿元 , 较上年末增长16.06%;存款总额为1439.40亿元 , 较上年末增幅为12.28% 。

在资产规模增长的同时 , 资产质量的衡量指标“不良贷款” , 较上年末出现了较大幅度的增长 。

财报显示 , 截至2020年9月末 , 无锡银行不良贷款额约11.52亿元 , 较上年末增加1.21亿元 , 增幅为11.78% 。

同期 , 该行不良贷款率为1.17% , 较上年末相比下降了0.04个百分点 , 但与今年中报1.14%相比 , 不良贷款率上升了0.03个百分点 。

分别来看 , 三季度末的不良率1.17% , 优于银保监会披露的农商行三季度的平均不良率(4.17%) , 然而相较于二季度不良率呈现上升趋势 , 这与农商行总体趋势恰好相反 , 根据银保监会官网 , 二季度农商行总体不良率4.22% , 三季度4.17% , 下降0.05个百分点 。

而这一趋势 , 已经持续2个季度 , 据Wind数据 , 无锡银行1-3季度的不良率分别为1.11%、1.14%和1.17% , 仍在行业均值之上 , 而且二、三季度分别环比上升 , 这一趋势值得引起关注 。

- 补充|今日操盘:金融委发声维护债券市场稳定 三季度IPO爆发217家上市

- 建议关注|中信建投:铜铝价格有望继续上涨

- 大卫聊科技 假共享真抢钱?,共享充电宝1元时代已经结束了!最高价格翻十倍

- W侃科技共享充电宝1元时代已经结束了!最高价格翻十倍,假共享真抢钱?

- 价格|六氟磷酸锂行业周期向好 天际股份有望迎来恢复增长

- 人民币|恒大地产1257亿元战投已签补充协议转为普通股

- 补充协议|中国恒大:恒大地产1300亿战略投资者中,1257亿战略投资者已签订补充协议转为普通股

- 普通股|中国恒大:恒大地产1257亿元战略投资者已签订补充协议转为普通股

- 褚敏|中控技术:11月24日在科创板上市,股票代码688777,发行价格35.73元/股

- 消费|报告:中国高净值人群消费价格总水平比去年上涨3.4%