租金|蛋壳易碎:长租公寓乱象再发警示( 二 )

三是现金流:2017-2019年 , 公司经营活动产生的现金流量分别为-11460万元、-11620万元 , -119120万元 , 长期为负 。

也就是说 , 蛋壳公寓越扩规模 , 亏损反而越大 , 亏损额甚至达到营收的50%左右 。 按明斯基的3种融资类型(对冲性融资、投机性融资、庞氏融资)划分 , 这已构成庞氏融资 , 须不断借新还旧或者出售资产 , 方能堵上债务窟窿 。 也意味着 , 一旦某个时点现金流入不足以覆盖流出 , 即存在资金崩盘风险 。

这一模式能玩这么久 , 关键就在高付低出、长收短付 。 与前文描述的案例类似 , 只要租客租金按年交给公寓 , 公寓按月给房东 , 就能凭时间差扩充资金池;只要资金池里有钱 , 就能继续吸引房源客源 。

“租金贷”在蛋壳公寓的资金池占据重要地位 。 其招股书显示 , 截至2019年前三季度 , 蛋壳的租金贷收入占总租金收入的67.9% 。

如此高的比例意味着 , 一旦没有新租客以租金贷形式提前付房租 , 现金流就会断裂 。

现金流问题并非蛋壳独有 。 机构统计 , 2020年上半年 , 媒体公开报道陷入经营困境的长租公寓多达84家 。 受疫情影响 , 长租公寓入住率下滑、租金收入下降 , 资金链问题被急剧放大 。

工商平台天眼查近期发布的《房地产行业企业数据报告(2020)》显示 , 全国已注销或吊销长租公寓相关企业约170家 , 占相关企业总量的15%;约有22%长租公寓相关企业曾经或现有经营异常 , 近5%企业曾受行政处罚或有过严重违法行为 。

文章图片

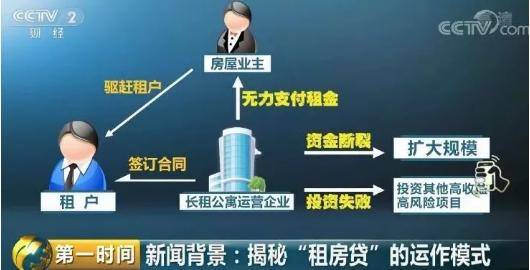

租房贷模式(图源:央视)

三

目前 , 除少数集中式长租公寓外 , 包括蛋壳在内的多数长租公寓 , 都属于“分散式”公寓 , 扮演的是“二房东”角色——运营商不自持物业 , 从个人房东手中收房 , 简单装修后出租 , 按月给业主付房费 , 按年向租客收租金 , 从中赚差价 。

这种模式盈利不易 。 戴德梁行2019年的行业报告指出 , 分散式长租公寓企业的底租、装修、运维成本约占总成本80% , 行业平均回报率很难超过2% 。 同时 , 此类企业不易融资 , 因为没有太多自有资产;相比之下 , 背靠开发商、拥有土地、自持物业的重资产长租公寓企业更易获得融资 。

经营模式先天不足 , 是企业的问题 。 对一个普通人来说 , 难道租个房子还得考察一番企业资质、审查其经营数据、断定其有无资金链风险 , 再决定租不租?这要求未免太高吧?

的确 , 一旦运营商破产或跑路 , 最终受困的正是租客:房东拿不到按月租金 , 只能收回房屋;租客无处可去 , 却发现租金贷仍背在身上 , 还得按月付贷 。

这让岛叔想起一则旧闻:去年10月 , 老牌英语培训机构韦博英语关闭大量门店 , 上万名学员受到影响 。 企业经营不善也就罢了 , 要紧的是这些学员大多被机构劝说 , 从金融机构申请了数万元的“培训贷” , 结果机构倒闭 , 学员退费无门 , 贷款却照还不误 。

无论是培训贷还是租金贷 , 瞄准的都是囊中羞涩、有资金压力的年轻人 , 瞄准的也是提前拿到资金、用资金池玩扩张游戏的金融套路 , 最终风险却转嫁给消费者 。 这好吗?非常不好 。

国家政策提倡的是鼓励业主改造空置房屋 , 增加租赁市场房源 。 市场有长期需求 , 但行业乱象亟需规范 。

今年9月 , 住建部发布《住房租赁条例(征求意见稿)》 , 监管措施多达60余条 , 将长租公寓“高收低租”“长收短付”“租金贷”等高风险经营行为纳入监管;杭州等地出台规定 , 住房租赁企业向房东支付的租金及向租客收缴的租金、押金和利用“租金贷”获得的资金 , 应缴入租赁资金专用存款账户管理 , 部分资金须冻结作为风险防控金 。

同时 , 各地也在为住房租赁企业提供金融、税收、土地优惠 , 支持合法正规的企业完善经营 , 并未一刀切禁止长租公寓的经营模式 。 业内人士认为 , 一定程度的高收低租、长收短付是企业灵活经营的体现 , 租金贷本质上是消费贷 。 关键在于将风险控制在合理范围内 , 规模扩张速度应与风险管理能力匹配 。

- 该公司|长租公寓突然跑路,3人被抓!数十万蛋壳租户随时可能"无家可归",这个冬天有点冷..

- 该公司|又一长租公寓突然跑路,3人被抓!数十万蛋壳租户随时可能"无家可归",这个冬天有点冷..

- 公寓|蛋壳公寓深陷流动性危机!房东、租客、银行都慌了,租金贷成“万恶之源”?

- 牲产队|人行的决心,蛋壳的跑路、华为的切割

- 蛋壳公寓|“刺杀辱母者”于欢减刑出狱,到家第一件事是“拥抱妈妈”,父亲明年出狱

- 蛋壳|美股三大股指全线低开 蛋壳公寓跌12%

- 房东|失控的蛋壳 长租公寓行业进入灰暗时刻

- 跌幅|蛋壳公寓盘前跌幅扩大至逾25%

- 居委会大爷|每月租金3600, 跑了1月看到收入后以为看错了,小伙租车跑滴滴,

- 蛋壳公寓|警惕!新增确诊病例12例,在这8地