收入|玉马遮阳外销收入占比7成汇兑损益反常 募资超总资产( 四 )

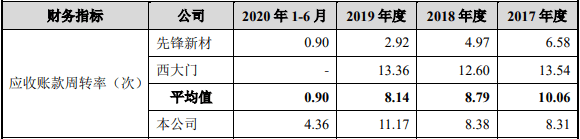

2017年度、2018年度、2019年度以及2020年1-6月 , 玉马遮阳的应收账款周转率分别为8.31次、8.38次、11.17次和4.36次 , 2019年度公司应收账款周转率大幅提高 , 主要是由于2020年春节较早导致2019年末回款集中 。

报告期内 , 同行业可比(拟)上市公司应收账款周转率平均值分别为10.06次、8.79次、8.14次、0.90次 。

文章图片

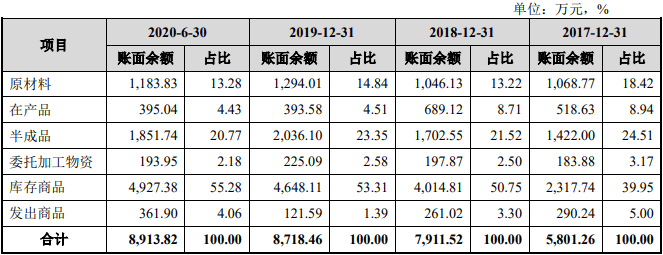

存货账面余额逐年增长存货周转率逐年下降

2017年末、2018年末、2019年末和2020年6月末 , 玉马遮阳存货账面余额分别为5801.26万元、7911.52万元、8718.46万元和8913.82万元 , 其中库存商品余额分别为2317.74万元、4014.81万元、4648.11万元和4927.38万元 , 占存货比例分别为39.95%、50.75%、53.31%和55.28% 。

文章图片

玉马遮阳表示 , 报告期内 , 库存商品占存货余额的比例较大且逐年增加的主要原因系:公司主要采用以销定产的生产模式 , 不同客户下达订单的频率不等 , 且部分客户出于运输成本考虑 , 会要求一段时间内下达的订单上的产品均备货完毕后一并发货 , 因此年末库存商品中存在较多对应客户订单的产品;公司产品种类丰富 , 报告期内新推出的产品种类大幅增加 , 每种产品少量备货导致库存规模增大 。

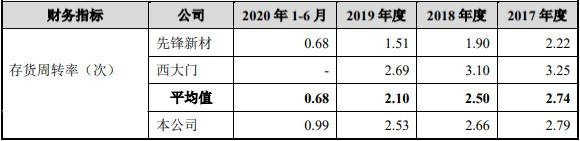

玉马遮阳的存货周转率下降 。 2017年度、2018年度、2019年度以及2020年1-6月 , 玉马遮阳的存货周转率分别为2.79次、2.66次、2.53次和0.99次 , 同行业可比(拟)上市公司的平均值分别为2.74次、2.50次、2.10次、0.68次 。

文章图片

主营业务毛利率高于同行公司水平

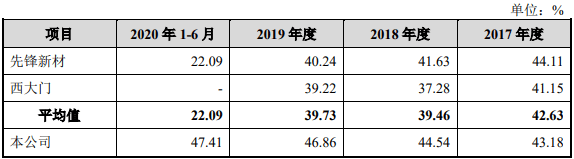

各报告期 , 玉马遮阳的主营业务毛利率分别为43.18%、44.54%、46.86%以及47.41% 。 其中 , 遮光面料毛利率分别为33.26%、32.28%、33.56%、35.72%;可调光面料毛利率分别为53.20%、55.67%、55.61%、54.96%;阳光面料毛利率分别为43.58%、45.43%、51.13%、53.21% 。

文章图片

玉马遮阳称 , 公司2018年度主营业务毛利率较2017年度提高了1.36个百分点 , 2019年度主营业务毛利率较2018年度提高了2.32个百分点 , 主要受公司产品结构的影响 , 报告期内公司产品中毛利率相对较高的阳光面料收入占比增幅较大 , 同时该产品毛利率也逐年提高 , 毛利率相对较低的遮光面料收入占比逐年下降 。 2020年1-6月主营业务毛利率较2019年度提高了0.55个百分点 , 较为稳定 。

玉马遮阳的主营业务毛利率高于同行公司水平 。 各报告期 , 同行业可比(拟)上市公司平均值分别为42.63%、39.46%、39.73%、22.09% 。

文章图片

外销收入占比六成以上

玉马遮阳外销业务收入金额较大、占比较高 。 报告期内 , 公司外销实现主营业务收入分别为1.57亿元、1.96亿元、2.54亿元和1.10亿元 , 占主营业务收入的比例分别为63.78%、62.98%、68.10%和71.87% 。

文章图片

玉马遮阳称 , 报告期内 , 公司内外销收入整体呈增长趋势 , 其中外销收入占比相对较高 , 报告期内均超过60% , 主要是由于功能性遮阳产品发源于欧洲、美洲等地 , 在境外市场已得到较为广泛的应用 , 报告期内公司外销的重点区域为欧洲、亚洲、北美洲、南美洲等 。 同时 , 境内市场对功能性遮阳产品的需求也在逐步发展中 , 目前公司内销的重点区域为华东和华南地区 。

- 经济|洪灏:提高劳动者收入,是中国避免西方衰退陷阱的关键

- 未来五年视频产业收入总量有望保持30%以上增速

- 度巴DOBA 从现金流出发分析浑水指控YY公司90%收入造假的合理性

- 后会|恒大物业:来自第三方收入比例持续提升 上市后会继续加强收并购力度

- 增值|盘点10月通信市场:收入创新高,拉动靠固定增值,移动收入持续正增长

- 付亮的竞争情报应用盘点10月通信市场:收入创新高,拉动靠固定增值,移动收入持续正增长

- 用户|1-10月电信业务收入、总量同比分别增3.3%和18.7%

- 手机中国工信部:1-10月电信业务收入稳步增长 累计11323亿

- 梵蜜皙|超女何洁宣布不再生娃,生三胎养四娃太惨,地位落魄收入养不起

- 同比增长|网易三季度游戏收入139亿,有道巨额亏损拖累净利润下滑