诟病|税友集团IPO遭诟病:国资转让存疑,“阿里系”突击入股,实控人曾涉贪腐案

文章图片

图片来源:视觉中国

采访人员 | 可达【诟病|税友集团IPO遭诟病:国资转让存疑,“阿里系”突击入股,实控人曾涉贪腐案】11月12日 , 证监会召开2020年第163次发审会 , 税友软件集团股份有限公司(下称“税友集团”)的首发事项获通过 。

界面新闻注意到 , 在当日的发审会议上 , 发审委对公司是否存在商业行贿或不正当竞争等情形;公司及实控人是否因涉贪腐案被有关部门立案调查 , 是否构成本次发行障碍;公司在资金比较充裕情况下募资的必要性等提出问询 。

此外 , 在税友集团IPO过程中 , 如国有资产转让公允性存疑、代持关系复杂、“阿里系”突击入股及关联交易等问题也饱受质疑 。

本身“不差钱”

资料显示 , 税友集团主要从事财税信息化领域的技术研究、项目开发、产品销售和服务 , 是国内专业的财税信息化综合业务提供商 。 公司客户主要包括税务机关、纳税企业、财税中介 。 公司为税务机关提供税务系统开发与运维 , 为纳税企业和财税中介提供企业财税综合服务 。

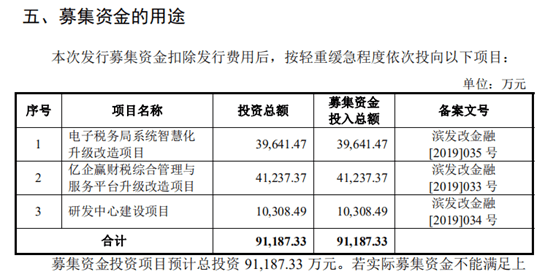

根据4月份披露的招股说明书 , 税友集团本次公开发行股票总数为不超过4059.00万股 , 占发行后公司总股本的比例不低于10.00% , 募资总规模尚未披露 。 扣去发行费用后 , 计划投向电子税务系统升级改造等三个项目 , 预计总投资9.12亿元 。

文章图片

财务数据方面 , 税友集团2017-2019年营业收入分别为8.78亿元、13亿元、13.98亿元 , 复合增长率为26.20%;净利润分别为1.37亿元、2.72亿元、2.82亿元 , 复合增长率为43.71% 。 可以看到 , 2019年经营业绩增速大幅放缓 。

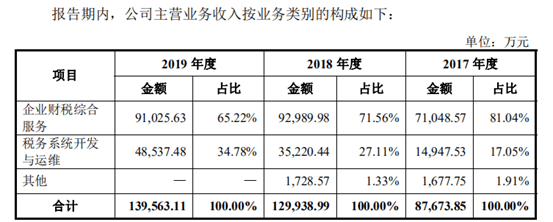

税友集团主营业务收入主要来自于“企业财税综合服务”及“税务系统开发与运维”两大部分 , 其中“企业财税综合服务”2017-2019年占比分别为81.04%、71.56%、65.22% , 呈现逐年下降的趋势 , “税务系统开发与运维”部分贡献的收入增长较快 。

文章图片

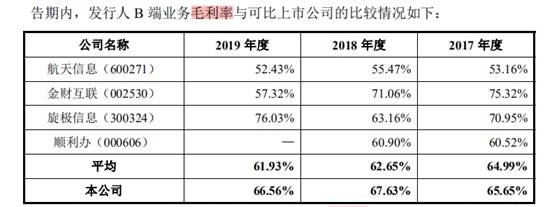

其中ToB的“企业财税综合服务”毛利率2017-2019年分别为65.65%、67.63%、66.56% , 和行业均值相近 , 整体比较稳定;ToG的“税务系统开发与运维”毛利率2017-2019年分别为44.42%、43.48%、48.43% , 在前两年相较行业差距较大 , 主要系其在报告期内对外采购软硬件项目以及运维、税局服务类项目的增长所致 。

文章图片

文章图片

文章图片

截止2019年末 , 税友集团的货币资金高达16.43亿元 , 其在招股说明书中也提及公司现金流充裕 。 有机构投顾表示 , 融资或并非其主要目的 , 更多的是寻求上市后股份在二级市场公开流通 。

国有资产转让存疑

从招股说明书以及证监会的反馈意见来看 , 税友集团存在国有资产转让公允性存疑、代持关系复杂、实控人暨董事长张镇潮曾涉贪腐案、“阿里系”突击入股及关联交易等多个问题 。

税友集团成立早期为国有资本 , 系西安交通大学(下称“西安交大”)及相关的课题组成员的高校科研成果的产业化 。

1999年10月8日 , 浙江古越龙山绍兴酒股份有限公司(下称“古越龙山”)、西安交大、绍兴市智能电子信息有限公司(下称“绍兴智能“)”作出股东会决议 , 决定设立浙江西安交大龙山软件有限公司(下称“龙山有限”) , 龙山有限为税友集团的前身 。

- 公告|华晨汽车:证监会已就华晨集团涉嫌违反信息披露法律法规展开调查

- 老王科技 获客能力相当,达达集团蒯佳祺:京东到家履约成本低于社区团购

- 美的集团|中国“最牛”打印店要IPO了?为啥一家打印店都能做到上市?

- 达达集团蒯佳祺:京东到家履约成本低于社区团购,获客能力相当

- 广汽集团|日媒:安倍政府曾计划让自卫队舰船驶过南海中国“领海”,因担忧中方反对而放弃

- 煤炭集团|山西4家煤炭企业医院打包改制,社会资本参与空间有多大

- 企业|?华晨集团被立案调查,企业经营必须把信用放在首位

- 公告|【提前看】22日公告精选:复星集团减持青岛啤酒股份比例达5%;多喜爱子公司中标22亿阿里项目

- 智瞰财经 实地集团携手中国移动共同打造5G全场景智能社区,强强联合

- 行车视线 2020广州车展高层访谈:奇瑞控股集团副总经理白雷蒙