公司|药品不良反应97.7%?昔日千亿巨头遭自媒体“空袭”,交易所火速问询,公司紧急澄清!( 二 )

【公司|药品不良反应97.7%?昔日千亿巨头遭自媒体“空袭”,交易所火速问询,公司紧急澄清!】公司盘前澄清

13日股市开盘前 , 君实生物在港交所发布澄清公告就此事作出回应 , 公司表示 , 关注到有关自媒体公众号撰写的文章对涉及本公司历史沿革、对外合作、在研核心产品特瑞普利单抗注射液及重组全人源抗SARS-CoV-2单克隆抗体注射液的安全性数据及研发进展情况等诸多内容进行报道 。 经确认 , 本公司认为该媒体文章关于本公司及有关人士的报道内容全面失实 , 与客观事实严重不符、相悖 。

文章图片

2018年12月17日 , 特瑞普利单抗注射液用于治疗既往标准治疗失败后的局部 进展或转移性黑色素瘤经NMPA有条件批准上市 , 于2019年2月底正式上市 销售 。 这是国内首个获批的国产PD-1单抗 , 以临床II期关键注册临床试验结 果有条件获批上市的治疗用生物制品1类创新型生物制剂 。 特瑞普利单抗注射液和同类产品在获批适应症(均为有条件批准)的安全性资 料对比如下:

文章图片

特瑞普利单抗注射液和同类产品在相同获批适应症黑色素瘤的有效性数据对比如下:特瑞普利单抗:客观响应率(ORR):17.3% , 疾病控制率(DCR):57.5% , 中位数总生存期(mOS):22.2月 , 12个月总生存率:67.3%;国际药企进口PD-1资料:客观响应率(ORR):16.7% , 疾病控制率(DCR):38.2% , 中位数总生存期(mOS):12.1月 , 12个月总生存率:50.6% 。

澄清公告表示 , 特瑞普利在进行新药申请时 , 国内并无针对既往标准治疗失败后的局部进展或转移性黑色素瘤的抗PD-1单抗获批 , 且特瑞普利与既有疗法相比对疾病的严重结果有明显改善作用 , 属针对治疗严重疾病或降低疾病进展至更严重程度且具有未被满足临床需求的药品 , 符合有条件批准的相关条件 。

澄清公告还提到 , 根据www.clinicaltrials.gov公示信息 , 美国礼来制药停止的ACTIV-3临床试验是一项在COVID-19患者中开展的评估LY-CoV555联合标准治疗(瑞德西韦) 对比安慰剂联合标准治疗(瑞德西韦)的III期临床试验 , 该研究不涉及本公司产品JS016 , 只涉及礼来制药的另一个中和抗体LY-CoV555 。 截至目前 , JS016已顺利完成中国、美国2项健康受试者I期研究 。 在国内 , 由本公司发起的一项在新冠病毒感染者中评价JS016初步临床疗效和安全性的国际多中心Ib/II临床研究仍按原计划进行 。 JS016同时正在美国开展1项由礼来制药发起 的联合LY-CoV555的II期研究(BLAZE-1 , NCT04427501) 。

为何连续亏损八年?

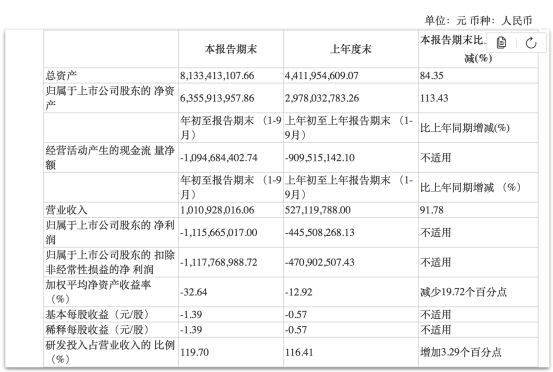

2020年三季报中 , 君实生物亏损11亿元 。

文章图片

值得注意的是 , 2019年2月 , 君实生物的首个产品已实现商业化销售 , 不过销售收入未能与开支“拉平” , 同时由于销售费用、研发费用等大幅增长 , 君实生物的亏损额创造了历年之最 , 归属母公司股东的净利润同比扩大了150.43% 。

对此 , 君实生物在财报中解释称 , 随着公司各项业务持续扩张和推进 , 短期内单产品的销售收入尚不能覆盖研发投入等费用支出 , 预计年初至下一报告期期末公司仍将亏损 。

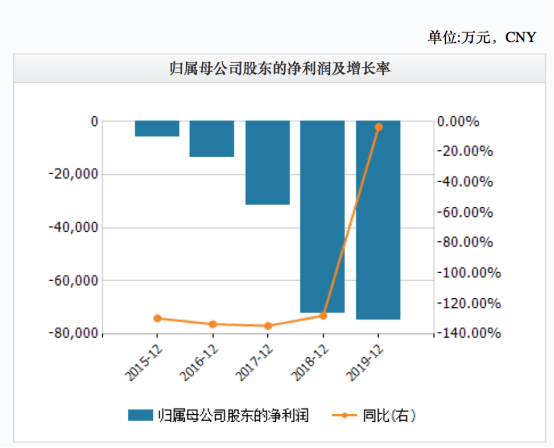

查阅财务数据 , 君和生物已连续亏损八年之久 。

文章图片

君实生物在招股书中就连年亏损的原因归结于几个方面 , 首先是公司一直专注于药品研发 , 连续数年产生的研发费用支出保持在较高水平 , 且逐年增加;二是特瑞普利单抗(商品名“拓益”)上市时间尚短 , 销售收入尚未能覆盖叠加投入的成本和费用 。

- 公司|富时中国A50指数期货开盘涨0.33%

- 公司|央行公开市场开展400亿元7天期逆回购操作

- 公司|贵州茅台澄清:今年营收同比增长10%左右的目标未变化

- 湖北知育教育热烈祝贺我公司睿志驾宝通软件著作权申请获得通过

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 湘企|区域全面经济伙伴关系协定签署后 湘籍上市公司受益几何

- 证券公司|太罕见,获超百家外资机构调研!4000亿医疗龙头透露这些重磅信息

- 继续持有|深圳控股:子公司将继续持有恒大地产股权

- 数据宝车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 公司|凯淳股份应收账款周转率毛利率双垫底 募资超总资产