主营|业绩增速放缓 退货率走高!主营字帖的华夏万卷IPO成色几何?( 二 )

由此可知 , 华夏万卷字帖销售额的增速放缓或为导致公司业绩增速放缓的直接原因 。 虽然期内该公司教辅同步字帖销售额逐年递增 , 且同比增速由2018年的22.05%加快到2019年的39.10%;但其增速的加快幅度并不及教辅专项字帖和艺术字帖的增速减缓幅度 。

与此同时 , 华夏万卷教辅专项字帖和艺术字帖销售额的同比增速也分别由2018年的37.28%和24.36%大幅降至2019年的15.93%和0.26% 。

华夏万卷2017年—2020年上半年营业收入变化情况

文章图片

文章图片

数据来源:公司招股书

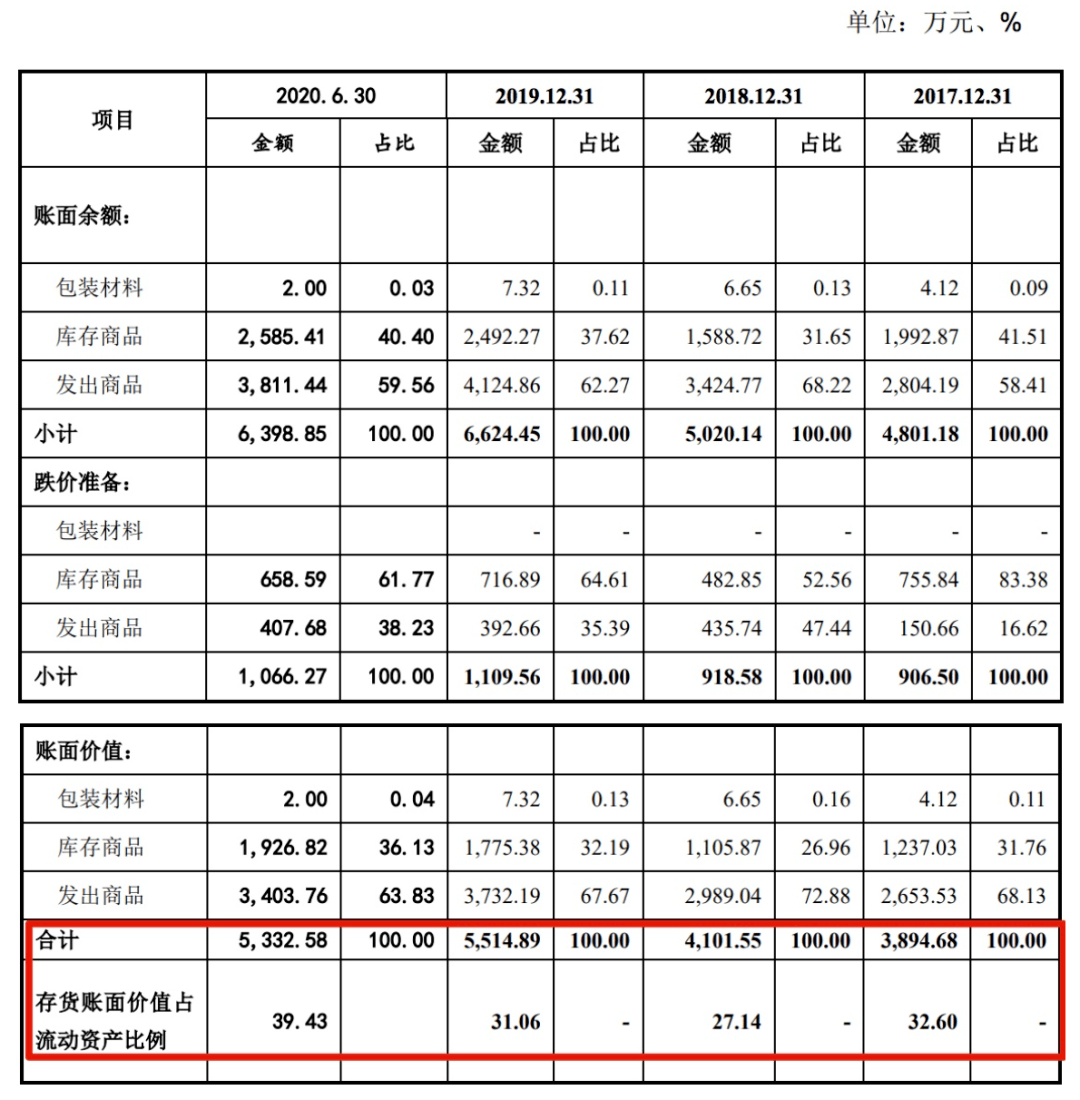

存货攀升 , 退货率走高

近年来 , 华夏万卷的存货攀升问题也愈发凸显 。 据招股书信息可知 , 2017年至2019年该公司存货净额分别为0.39亿元、0.41亿元和0.55亿元 , 逐年递增且占同期流动资产的比重分别为32.60%、27.14%和31.06% 。

进入2020年 , 该问题并未得到改善 , 反而有进一步加剧的态势 。 截至今年6月末 , 华夏万卷存货净额达到0.53亿元 , 仅比去年一整年少了100多万元 , 占同期流动资产的比重更是远超前三年 , 高至39.43% 。

对此 , 该公司在招股书中给出的解释为 , 主要是由公司所处图书出版发行行业的经营特点及公司的销售模式决定 。

据了解 , 华夏万卷的销售模式主要分为三种 , 委托代销、买断式经销和直销 。 其中 , 图书销售模式主要为委托代销 。 而该公司在积极拓展销售渠道的同时 , 需要向渠道商先行铺货 , 因此库存商品和发出商品金额相对较高 。 但若未来该公司存货不能及时形成销售 , 将可能导致存货积压或减值 , 从而对公司业绩造成不利影响 。

还需要注意的是 , 在代销模式下 , 该公司允许经销商将预计不能实现销售的图书退还至公司仓库(即退库/退货) 。 据招股书数据披露 , 2017年至2019年华夏万卷的退货率逐年走高 , 分别达17.35%、17.96%和21.18% , 2020年上半年升至30.73% 。

【主营|业绩增速放缓 退货率走高!主营字帖的华夏万卷IPO成色几何?】华夏万卷存货具体构成及增减情况

文章图片

数据来源:公司招股书

对单一供应商依赖较高

除了上述问题之外 , 华夏万卷还对单一供应商依赖较高 。

据招股书信息显示 , 2017年至2019年及2020年上半年 , 该公司对前五大供应商的采购金额分别为0.64亿元、0.86亿元、1.06亿元和0.34亿元 , 占当期采购总金额的比例分别为98.04%、96.72%、95.36%和95.86% , 占比均超九成 , 供应商集中度过高 。

需要特别留意的是 , 2017年至2019年 , 华夏万卷向第一大供应商上海交通大学出版社有限公司的采购占比分别高至90.07%、85.86%和86.84% , 今年上半年比例依然居高不下 , 达85.06% 。 与此同时 , 该公司向湖南美术出版社有限责任公司的采购占比则分别仅有5.82%、7.99%、6.13%和6.78% 。

对此 , 《投资时报》研究员电邮沟通提纲至华夏万卷询问公司是否制定了较好的改善计划 , 但截至发稿尚未得到回复 。

- 业绩|四季度直销渠道占比及业绩将大幅提升?贵州茅台紧急澄清

- 未来五年视频产业收入总量有望保持30%以上增速

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 数据宝车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 业绩|车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 每股收益|这家供应链巨头推6450万股股权激励 考核目标每股收益同比增速达20%

- 业绩|爆款基金又要来了!

- 瀚海|业绩股价双杀 高质押率或成压垮鹿港文化的最后一根稻草

- 乙烯妹妹|乙烯妹妹:难怪她业绩好,谁不愿意买

- 增速|规模以上工业增加值同比增长4.1%