北京中|0元受让标的资产,十年贷款担保做代价!中润资源这起收购遭董事反对( 二 )

这张反对票也引起深交所关注 , 问询函要求中润资源说明担保事项是否存在较大风险 , 是否存在“投资回报与风险不成比例”的情形 , 是否存在损害上市公司及中小股东利益的情形 。

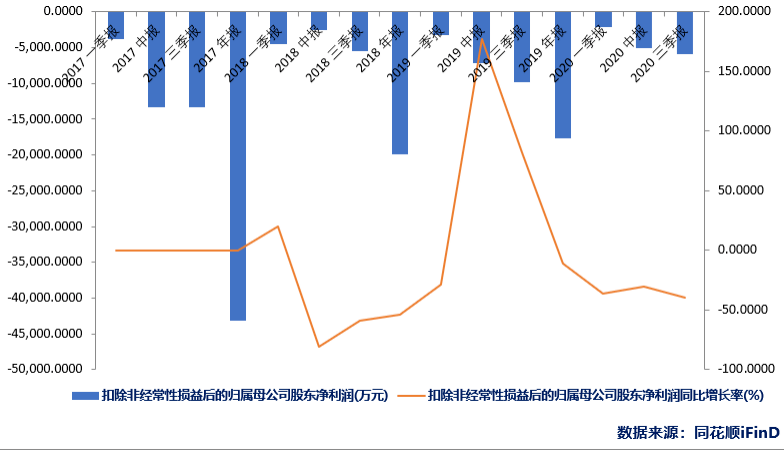

中润建设2017年至今扣非后净利润情况

文章图片

协议条款“不清晰”留隐患

公告披露 , 协议中中润资源同意北方中能建指派的标的公司业务管理团队负责协调当地政府的支持以及项目客户的拓展 , 并负责IDC数据中心前期的建设管理及当地手续的办理和审批 。

同时双方约定 , 在喜德深德云收入超过3.3亿元且净资产能足额偿还全部债务以后 , 中润资源同意将标的公司可分配利润的50%分配给北京中能建指定的业务管理团队 。

协议条款显示 , 如果在运营期内北京中能建指派的业务管理团队不能完成运营管理任务 , 达不到利润指标或业绩指标 , 北京中能建对指派的业务团队进行撤换 , 对公司实际损失承担相应的违约责任 。

这种条款设置 , 乍看上去是对双方有约束 , 但仔细看来并不清晰 。

业内人士分析认为 , 首先标的公司具体的利润指标或业绩指标并没有说明 。 其次如果遇到未完成业绩指标的情况 , 北京中能建的具体业绩补偿计划也并没有披露 。 最后 , 北京中能建的财务情况如何也未披露 , 这也关系到其是否具备补偿能力 。

深交所关注函 , 对于协议约定大额利润分配是否会影响标的公司的正常经营与长期发展等也提出疑问 , 其要求上市公司说明业绩奖励安排“是否构成对业务管理团队与北京中能建的利益输送 。 以上市公司利润对其进行奖励 , 是否损害上市公司及中小股东利益”?

或将加重公司负担

资料显示 , 喜德深德云注册资本为1亿元 , 北京中能建持股比例为100% , 已实缴出资62.53万元 。 此次交易的喜德深德云99.3747%股权对应的注册资本为9937.47万元 , 实收资本为0元 。

由于北京中能建转让的股权为未进行实缴出资的股权 , 尚未缴纳的出资由中润资源按照标的公司章程予以缴纳 。 按照目前1亿注册资金来看 , 对于中润资源来说是一笔不小的现金 。

目前喜德深德云的财务数据显示 , 该公司仍处于亏损状态 , 且财务指标难言健康 。

2019年及2020年上半年 , 喜德深德云营业收入均为0 , 分别实现净利润-42.85 万元、-10.38万元 。 同时 , 喜德深德云的其他应收款总额由2019年末的1.39万元增长至2020年半年末的1999万元 , 流动负债总额由2019年末的16.4万元增长至2020年半年末的2025万元 。

截至2020年三季末 , 中润资源账面资金余额仅为0.91亿元 , 短期借款1.04 亿元 , 一年内到期的非流动负债1.2亿元 , 长期借款2.5亿元 。

目前来看 , 标的资产短期较难实现现金净流入 , 与此同时中润资源的偿债能力也并不高 。 考虑到中润资源需要为喜德深德云的十年贷款提供担保 , 若标的公司无法按期偿还相关贷款 , 中润资源是否具备偿还能力也值得思考 。

在关注函中 , 深交所要求上市公司说明在标的公司尚未产生收入前投资的原因 , 标的公司大额借款是否会增加公司的财务与偿债风险 , 借款产生的利息以及前期大额投入产生的折旧摊销是否会对公司业绩造成较大影响 , 并结合风险以及董事盛军的反对意见详细说明此次交易的必要性 。

- A天道酬勤子深入解析“亚马逊测评”账号技术“亚马逊测评”售后?深入解析“亚马逊测评”账号技术“亚马逊测评”售后

- 会计小秘书财务人必修课!给企业省钱的3个方面

- 大众网 清华工研院雁栖湖创新中心成立

- 北京|大学毕业后,你混得最好的同学怎么样,你自己混得怎么样呢?

- 北京11月22日新增1例境外输入新冠肺炎确诊病例

- 严重拥堵!北京交通委:目前北京全路网交通指数8.2

- 北青网-北京青年报直播带货“翻车”李雪琴们怎么说

- 上观新闻她的名字与“北京时间”联系在一起,首张黑洞照片用的技术她最早在中国倡导

- 光明网5G+工业互联网“为制造业插上腾飞的翅膀”

- 北青网40元燕窝成本不到1元,即食燕窝收割智商税?