信通|挖金客另类IPO靠突击并购“催肥”业绩

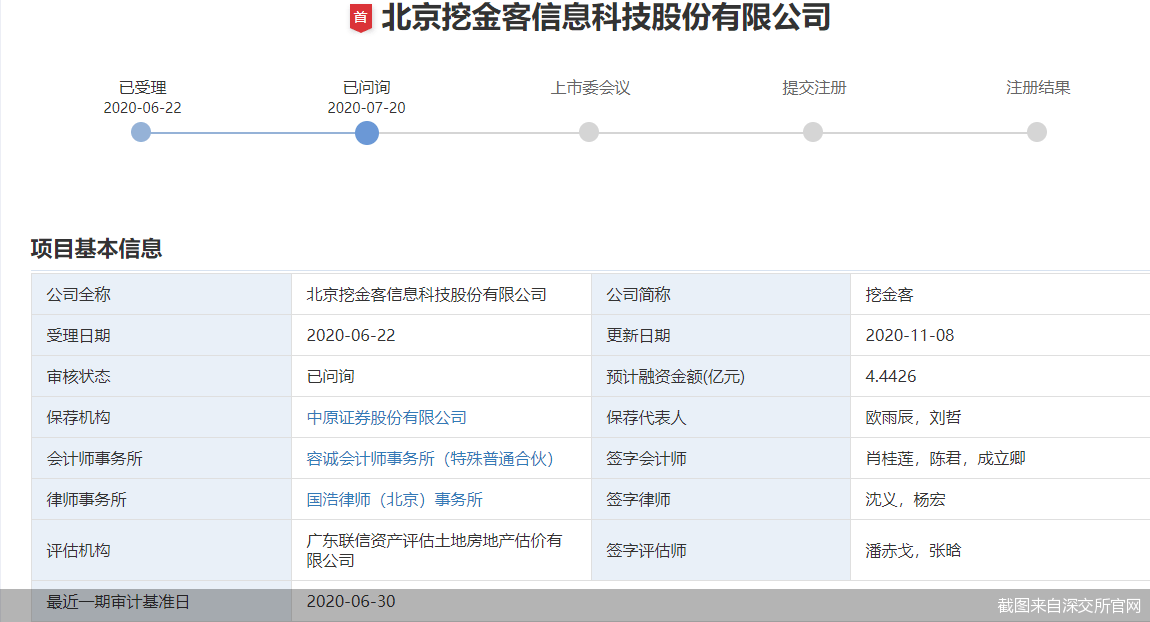

几度冲击未果后 , 北京挖金客信息科技股份有限公司(以下简称“挖金客”)仍执着于A股上市 。 深交所官网最新动态显示 , 挖金客IPO进入问询阶段 , 迎来实质性进展 。 对于挖金客来说 , 通过2019年并购换来的业绩爆发 , 可持续性几何 , 是市场关切的问题 , 这会否成为闯关路上的障碍留有悬念 。

文章图片

突击并购双刃剑

【信通|挖金客另类IPO靠突击并购“催肥”业绩】招股书显示 , 挖金客是一家移动互联网应用技术和信息服务提供商 , 主要为各行业大型企业提供增值电信服务、移动信息化服务和移动营销服务 。 财务数据显示 , 2017-2019年以及2020年1-6月 , 挖金客实现的归属净利润分别为5902.87万元、6153.96万元、11631.6万元、3182.07万元 。

北京商报采访人员注意到 , 挖金客在2019年归属净利润出现爆发式增长 , 而这主要归功于久佳信通 。

据招股书显示 , 2019年10月23日 , 挖金客召开董事会 , 审议通过《关于公司购买资产》的议案 , 同意公司购买南靖佳信企业管理合伙企业(有限合伙)(以下简称“南靖佳信”)持有的久佳信通23%股权 。 同日 , 挖金客与南靖佳信签订了《股权转让协议》 , 约定南靖佳信向挖金客转让其持有的久佳信通23%股权 , 转让价格为5175万元 。 一天后 , 久佳信通完成了此次股权转让相关的工商变更 。

久佳信通主要从事移动信息化服务 , 2016年3月由挖金客与齐博、周晓磊共同出资设立 , 彼时挖金客持股比例为20% 。 2017年1月 , 挖金客对久佳信通进行了增资 , 持股比例升至28% 。 2019年收购完成之后 , 挖金客取得久佳信通的控制权 , 并实现并表 。

数据显示 , 报告期内久佳信通实现营业收入分别为7663.75万元、8389.65万元、18527.66万元、10080.44万元 。 2019年久佳信通并入挖金客营业收入(合并后)、净利润(合并后)的比例为20.66%、6.77% , 2020年1-6月并入的比例分别为49.02%、21.16% 。

而报告期内 , 挖金客实现的扣非后净利润分别为5752.42万元、5904.85万元、6257.66万元、3019.35万元 。 “2019年公司非经常性损益金额较大 , 主要是由于公司进行非同一控制下企业合并收购久佳信通时 , 原股权按公允价值重新计量确认投资收益4976.16万元和公司处置星空合众股权产生投资收益248.68万元导致” , 挖金客在招股书中如是表示 。

在投融资专家许小恒看来 , 并购对于挖金客而言是一把双刃剑 , 比如因收购产生的商誉 。 一旦久佳信通业绩出现下滑 , 挖金客将面临商誉减值的风险 , 进而吞噬公司利润 。

诚然 , 挖金客的商誉出现激增 。 招股书显示 , 挖金客2018年的商誉为480.25万元 , 而2019年的商誉增至9859.42万元 , 其中收购久佳信通形成的商誉为9379.17万元 。

深交所对挖金客收购久佳信通、商誉相关事宜亦进行了重点关注 。

中国移动扮演AB角

此前冲击A股时 , 挖金客就曾因对中国移动通信集团有限公司及其下属子公司(以下统称“中国移动”)销售收入占比过大而被否 。 最新招股书中 , 在挖金客的客户结构中 , 中国移动仍是“一家独大” 。 这一点也在IPO过程中被重点关注 。

招股书显示 , 2017-2019年以及2020年1-6月 , 挖金客对前五大客户实现的销售收入分别为20113.83万元、20309.44万元、20869.21万元以及14010.29万元 , 占各期营业收入的比例分别为95.77%、96.65%、80.76%和68.13% , 销售客户集中度高 。

北京商报采访人员注意到 , 在挖金客的前五大客户中 , 中国移动为挖金客近几年营收贡献的主力 。 招股书显示 , 2017-2019年以及2020年1-6月 , 挖金客对中国移动的销售收入分别为16130.9万元、18242.21万元、16280.6万元和9329.98万元 , 占公司营业收入比例分别为76.81%、86.81%、63%和45.37% 。

- 小辰魔法师|街头美女的另类穿搭,黑色连衣裙展现“女巫范”,这是黑色幽默?

- 高考作文|当年的“另类神童”,用甲骨文撰写高考作文,现在为何销声匿迹了

- 北京|挖金客多项财务数据存疑,或隐瞒关联关系

- 通化发布|速度同比快2到3倍,信通商务大厦主体结构完工

- 山东|创业板上市委:挖金客等四家公司首发获通过

- 游戏圈那点事|螺旋圆舞曲:怪物也如此美?这几套设计另类,第5个属性反差大

- 辣笔小妖|玛格丽特公主美貌超群,女儿相貌普通,牙齿还不整齐,嫁了大帅哥玛格丽特公主:王室中的另类自由公主终于踏入婚姻一个颜值和性格都不像亲

- 久佳|挖金客4冲上市:依赖症依旧 商誉暴增毛利率5年半降6成

- 时尚扒褂|窦靖童在“另类穿搭”的道路越走越顺,搭配大胆新潮,独特有魅力

- 四味毒叔|谭飞VS周游:刘闻钦式荷尔蒙背后,一个年轻演员的另类成长史(下)