科技|财说| 业绩下滑资金链承压,民营光伏电站第一股晶科科技怎么了?( 二 )

比业绩下滑更尴尬的是业绩变脸 。 此前 , 晶科科技在招股说明书中曾预计今年上半年营业收入为30.2亿元至33.3亿元 , 同比增加约38.38%至52.59%;预计归属净利润为2.7亿元至2.9亿元 , 同比增加约14.15%至22.61%;然而实际情况却背道而驰 。 今年上半年实际营收为17.3亿元 , 同比减少20.72%;实现净利润2.18亿元 , 同比减少7.56% 。 值得一提的是 , 今年上半年全国光伏发电量1278亿千瓦时 , 同比增长20% , 行业优异的表现更反衬出公司的尴尬 。

晶科科技业绩下滑 , 或许与自身护城河较浅 , 同时对研发投入过少有关 。

光伏发电行业作为我国具有巨大发展潜力的产业 , 近年来发展迅速 , 行业新进入者持续增加 , 在抢夺优质光照地区、取得地方政府支持、获得信贷融资等方面的市场竞争日趋激烈 。 近年来 , 随着平价时代的到来 , 国家五大发电集团、太阳能等国企开始大举进军光伏行业 , 阳光电源(300274.SZ)、通威股份(600438.SH)、正泰电器、林洋能源(601222.SH)等民营上市公司也纷纷投入大量资金进入光伏发电领域 。 随着越来越多类型的公司进入光伏发电行业 , 光伏发电业务未来将不可避免的面临行业加剧的竞争 。

面对竞争 , 晶科科技的护城河并不深 , 表现之一在于研发的投入 。 今年前三季度 , 公司研发费用只有416万元 , 对于一家同期收入超过26亿元的光伏科技企业 , 科技含量过于稀少 。

文章图片

图片来源:Wind、界面新闻研究部 资金链紧张

在表述自己竞争劣势时 , 晶科科技只提到了两点:资本实力相对不足和融资渠道相对单一 。

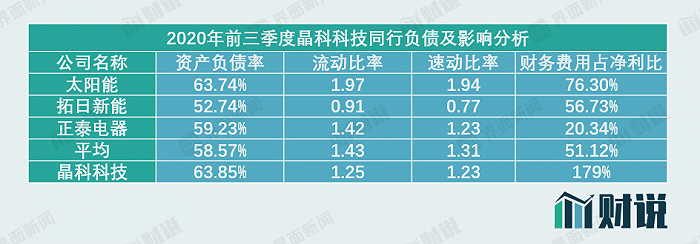

晶科科技的确在面临资金链紧张的问题 , 即使是成功上市之后 。 截止今年前三季度 , 公司资产负债率高达63.85% , 流动比率、速动比率分别为1.25和1.23 , 在可比同行中的表现皆不及平均值 。

文章图片

图片来源:Wind、界面新闻研究部

此外 , 晶科科技还有大量隐形债务 。 截至今年9月底 , 公司及控股子公司对外担保余额为139.51亿元 , 占公司最近一期经审计的归属所有者权益的比例为168.99% , 其中 , 对控股子公司的担保余额为人127.69亿元 , 占归属所有者权益的比例为154.66% 。

大量债务已经影响晶科科技的利润 。 今年前三季度公司财务费用高达7.19亿元 , 在已经通过IPO减轻负债端压力的情况下 , 仍同比增长1.27% , 是其同期归属净利润的179% , 略低于去年全年净利润 。

今年9月 , 晶科科技发布了可转换公司债券预案 , 拟募集资金不超过30亿元 , 主要用于光伏发电(8.5亿元)、光伏平价上网(12.5亿元)及偿还借款(9亿元) 。 需要指出的是 , 公司才于今年5月完成IPO上市 , 募资约26亿元 。 在上市仅仅4个月之后 , 晶科科技再度融资 , 可见其资金链紧张情况 。

晶科科技的控股股东资金链紧张情况不亚于公司本身 。 截至10月14日 , 公司控股股东晶科集团质押公司5.12亿股股份 , 占其所持股份比例的60% , 占公司总股本的18.52%;对于高比例的质押原因 , 晶科集团明确表示为主要用于前期贷款置换以及投资需要 。

【科技|财说| 业绩下滑资金链承压,民营光伏电站第一股晶科科技怎么了?】业绩连续亮“黄牌” , 资金链承压 , 对于晶科科技来说 , 上市应该是起点而不是终点 。

- 琴雨聊科技|严屹宽自己理发,杜若溪穿睡衣素颜出镜,2岁女儿扎小辫太可爱

- 业绩|四季度直销渠道占比及业绩将大幅提升?贵州茅台紧急澄清

- 晨日科技捷报!晨日科技成功通过TATF16949质量管理体系认证

- 灵浮网络科技拼多多商家想快速提升自然流量,,怎么做?

- 这是个大科技号iPhone 12专用:紫米20W充电套装,不伤电池性价比高

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 科技有意思 mini火了,安卓厂商会推出小屏手机吗?,如果iPhone12

- 科技有意思 但iPhone12mini才是手机该有的样子,虽然不喜欢苹果

- 影客网络科技 大尺寸二维单晶材料在铜基底上的可控成长