文章图片

文章图片

电解液市场需求激增 , 上游供应链企业望风而动 。

2021年 , 新能源汽车销量激增 , 动力电池出货量同比大幅增长对上游锂电池原材料产生强劲需求 。 迫于上游原料价格暴涨和供不应求 , 电解液价格也持续上涨高且供应紧张 , 成为阻碍动力电池企业产能释放的瓶颈 。

其中 , 仅在第三季度国内电解液出货达13万吨 , 电解液及其原材料价格环比大幅上涨 , 尤其是溶剂及添加剂 , 平均价格涨幅超20% , 部分材料涨幅超40% 。

下游市场需求旺盛 , 包括电解液、六氟磷酸锂、添加剂、溶剂等头部企业产销两旺 , 带动业绩同比大幅增长 。 其中六氟磷酸锂企业多氟多前三季度净利润甚至同比暴增超50倍 。

整体来看 , 受下游需求增长带动以及上游原材料涨价 , 电解液产业链进入高景气度 , 产业链企业营收净利同比大幅增长 。 从利润增幅来看 , 添加剂和六氟磷酸锂企业最高 。

其中 , 电解液主流添加剂VC单吨价格已从2020年7月的15万元/吨上涨至2021年9月的50万元/吨 , 同比增长233% 。 贸易商对外报价甚至已经高达80-90万元/吨 。

电解液主要原材料六氟磷酸锂因供需错配出现价格暴涨 , 目前主流报价达41-45万元/吨 , 部分零单报价已经超过50万元/吨 , 较年初10.5万元-11.5万元/吨最大涨幅达347% 。

相比添加剂VC和六氟磷酸锂 , 液溶剂在电解液中的质量占比最高但价格相对较低 , 不过也出现不同程度上涨 。

在上述三种主材价格上涨推动下 , 电解液在2021年进入价格上升通道价格 , 从年初的3.5-5万元/吨上涨到目前的9-11万元/吨 。

受此影响 , 电解液头部企业天赐材料和新宙邦前三季度营收净利都同比大幅增长 , 并通过提升原料自供占比提升产品毛利率 , 预计全年净利润将进一步提升 。

笔者认为 , 2021Q4国内新能源汽车市场仍将维持快速增长势头 , 锂电池、四大主材及细分材料价格有望继续上涨 , 电解液价格有望环比继续增长超15% 。

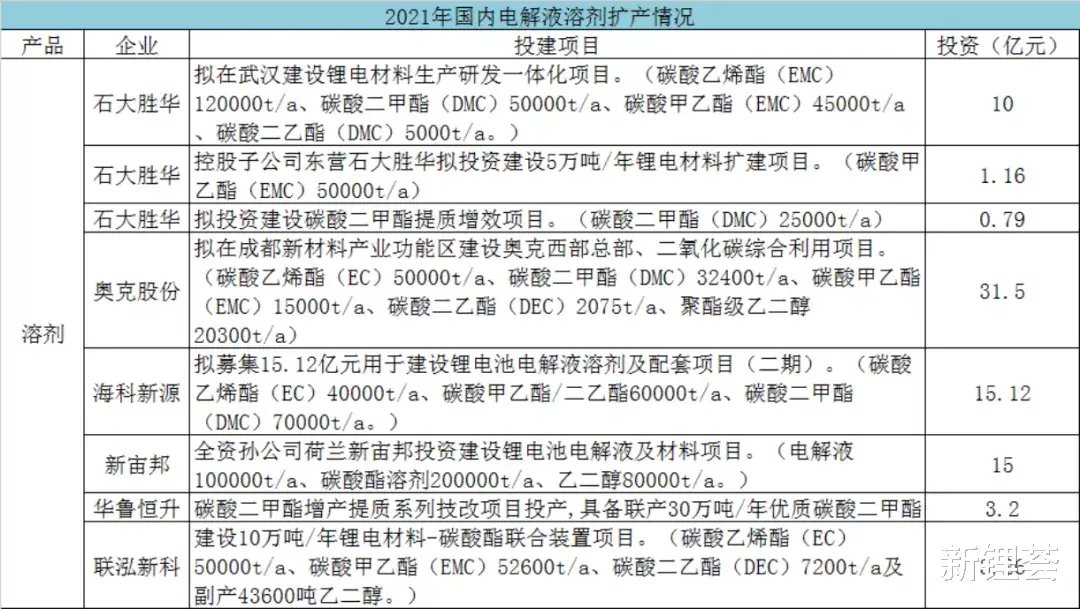

面向TWh时代 , 为进一步满足市场需求和提升竞争力 , 电解液产业链掀起新一轮产能扩充浪潮 , 头部企业强化一体化布局 。

电解液扩产竞赛开启

双碳目标压力叠加国内外新能源车销量激增 , 下游新能源行业需求持续旺盛 , 电解液企业普遍产销两旺 。

其中 , 天赐材料和新宙邦在前三季度都实现营收净利同比大幅增长 , 主要原因是电解液产品量价有较大幅度增长 , 预计全年净利润将进一步增长 。

2021年以来 , 锂电池主要原材料价格全线看涨 。 而电解液在六氟磷酸锂、添加剂VC价格暴涨助推下 , 价格涨幅领跑四大主材 , 年初至今电解液价格大涨两倍仍供不应求 , 成为阻碍动力电池企业产能释放的瓶颈 。

根据GGII预计 , 2025年全球动力及储能电池出货量将达到1516GWh 。 按照1 GWh对应1000吨电解液测算 , 预计2025年全球电解液市场需求超150万吨 。

面对不断增长的市场需求和为进一步提升竞争力 , 电解液企业纷纷开启产能扩充模式 , 且新建项目产能规模较过去增长数倍 , 市场竞争进入新阶段 。

据笔者不完全统计 , 年初以来国内规划新增电解液产能超80万吨 , 头部企业成为扩产主力 。

其中 , 仅天赐材料一家企业新增的电解液产能就高达50万吨 。 截至2020年底 , 天赐材料电解液产能13.8万吨 , 预计2021年电解液总产能将超过20万吨 。

除此之外 , 新宙邦和江苏国泰也在积极扩充电解液产能 , 且加快海外电解液及配套材料项目建设 , 抢占海外市场先机 , 提升国际市场份额 。

值得注意的是 , 除了扩充电解液产能之外 , 上述电解液头部企业也在加强一体化产业布局 , 积极建设六氟磷酸锂、添加剂等项目 。

例如 , 天赐材料通过募投项目着力布局“硫酸—氢氟酸—氟化锂/五氟化磷—六氟磷酸锂—电解液”产业链一体化产能提升 。 目的是为全面提升其原材料自产率 , 降低原料采购成本 , 加强核心原材料供应能力 , 进而公司提升产品盈利能力和与行业议价能力 。

新宙邦全产业链包括电解液+溶剂+碳酸酯溶剂+添加剂等 , 一体化布局不断完善 , 通过从而提升原料自供占比 , 保障原料供应稳定 , 从而增厚企业利润 。

- 诸城|好品山东丨预制菜新兴产业链山东开花“诸城预制”预打造500亿级产业集群

- 海南:量身定制税收等政策 积极打造国际文物艺术品交易中心产业链

- 峡山|让“菜篮子”变“菜盘子”山东峡山打造预制菜全产业链

- 绥阳|绥阳:大力发展白酒包材产业链 助推新型工业化

- 华泰证券|美锦能源:氢能源、新能源车、燃料电池、锂电池等概念,后市几何

- A股|碳中和新赛道“储能”概念袭来,上升空间不弱新能源汽车

- 水井坊|布局新能源行业加速度 天顺风能拟60亿投建两大产业园

- 锂电池|今天锂电池产业链再度卷土重来

- 碳酸锂|新能源走弱板块轮动加速,为什么短线大都赔钱,你该明白的炒股终极格局

- 新能源|2.5A双极步进驱动器,带微步进、电流和衰变控制