净利|前三季归母净利大降440%!曾经的黑电龙头四川长虹怎么了?( 二 )

目前该公司营收已主要不由彩电业务来贡献 , 而毛利率相对较低的IT产品及中间产品为其营收的主要来源 。

公开数据显示 , 该公司IT产品及中间产品的营收已由2015年的346.27亿元增长至2019年的511.9亿元 , 占其总营收的比例也由53.4%上升至57.65% 。 而同时期内 , 其白电与黑电的合计营收占其总营收的比例由37.22%下降至29.6% 。

需要注意的是 , IT产品及中间产品的毛利率显著低于家电产品 , 由高毛利率的家电业务向低毛利率的IT产品、中间产品业务扩张 , 在一定程度上影响了该公司的盈利水平 。

此外 , 今年9月21日 , 该公司发布公告称 , 旗下绵阳尚诚置业有限公司100%股权被转让事宜已获董事会通过 。 对于此次股权转让事宜 , 该公司称“为了更快盘活公司存量土地资源 , 并聚焦更多资源用以公司战略搬迁与产业转型升级” 。

分析人士认为 , 四川长虹的主要业绩来源较广 , 但产品条线的频繁扩张、资产的出售或侧面反映出其在多元化的扩张过程中主业不够聚焦 。

盈利能力难言稳健

近些年 , 四川长虹营收规模稳健增加 , 但其盈利能力却没有呈现出稳定的增长趋势 。

以该公司前三季度业绩数据为分析基准 , 《投资时报》研究员留意到 , 近三年其前三季度营收规模虽然呈现增加趋势 , 但归母净利润却处于连续下降通道 , 由2.05亿元降至-1.31亿元 。

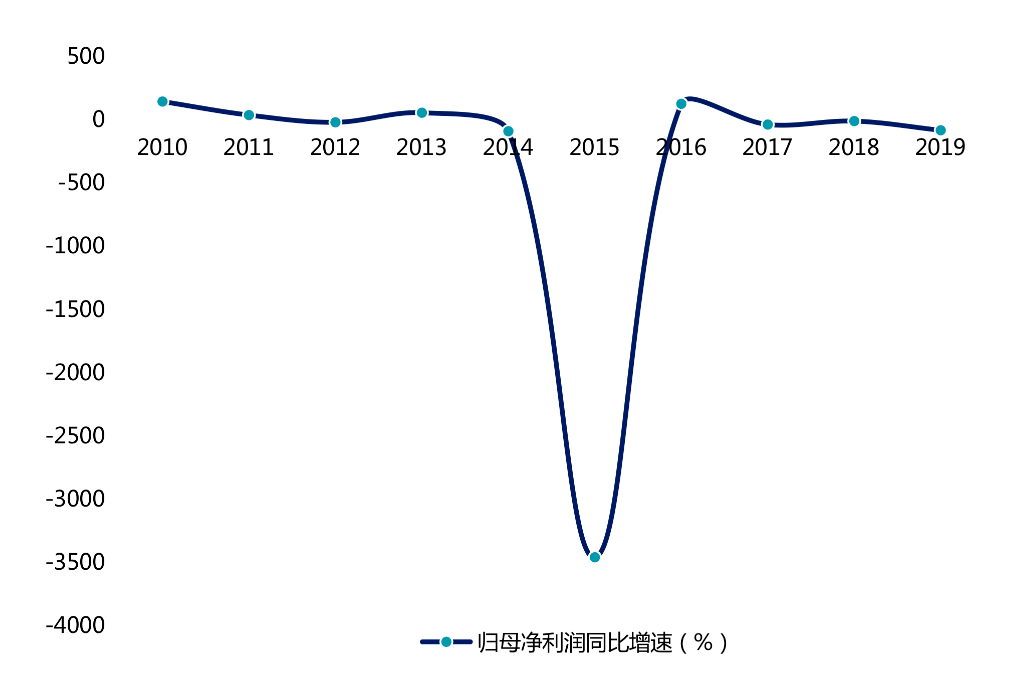

进一步分析来看 , 2011年9月30日—2020年9月30日 , 其归母净利润最高曾冲至5.22亿元 , 最低点则为-4.95亿元 , 两者差额高达10.17亿元 。 与此同时 , 该公司归母净利润同比增速波动过大 , 最高同比增速曾于2016年前三季度达到205.37% , 最低则为今年前三季度的-439.83% 。 由此可见 , 无论是归母净利润差额 , 还是归母净利润同比增速 , 均在一定程度上反映出该公司盈利能力稳定性欠佳 。

这从其年报数据中也可见一斑 。 《投资时报》研究员注意到 , 最近10个会计年度中 , 该公司有6个会计年度归母净利润同比增速均为负值 , 而最近5个会计年度中 , 更是有高达4个会计年度归母净利润同比增速为负 , 可以看到 , 时间越靠近现在、波动性越大 。

需要注意的是 , 近些年 , 该公司销售毛利率和销售净利率呈现连续下降趋势 , 其中 , 销售净利率由2016年前三季度的2%下降至2020年前三季度的-0.1% , 同时间周期内 , 销售毛利率也由14.85%减少至9.94% 。

四川长虹2010年—2019年归母净利润同比增速

文章图片

数据来源:根据公司公开资料整理

- 方面|蔚来公布第三季度财报:净亏损10.47亿元

- 补充|今日操盘:金融委发声维护债券市场稳定 三季度IPO爆发217家上市

- 同比增长|7只新能源汽车概念股预计年报净利润翻倍

- 市值|净利亏损市值跌半 "科创板第一股"晶晨股份为何不香了?

- 巴菲特|净利润亏了11亿,股价却狂涨22%,这谁看得懂?

- 爱集微APP TowerJazz发布今年第三季度财报:营收3.1亿美元

- YFI锁仓量三季度最高翻97倍,DAI需求激增

- 老王科技 DAI需求激增,YFI锁仓量三季度最高翻97倍

- 链得得yearn.finance(YFI)锁仓量三季度最高翻97倍

- 同比增长|网易三季度游戏收入139亿,有道巨额亏损拖累净利润下滑