行业|科美诊断产品单一化仍“过会”行业角逐激烈不容小觑

科美诊断已成功过会 , 静待挂牌上市 。 不过10亿元股权激励套现是否会影响其后续经营 , 且产品单一化、毛利率下降等问题又该如何解决?与此同时 , 不管是与国内同行竞赛 , 还是与国外知名品牌角力 , 科美诊断的产品都需要持续提升竞争力 。

文章图片

《投资者网》刘昊华

虽然身陷7000万元知识产权纠纷、10亿元股权激励套现等负面新闻 , 但依然不妨碍科美诊断技术股份有限公司(以下简称“科美诊断”)首发过会上交所 。

10月26日 , 科创板官网显示 , 科美诊断的IPO申请已过会 , 拟募集资金6.35亿元 , 用于新建体外诊断试剂生产基地项目、体外诊断试剂及配套产品研发项目、LiCA 试剂与配套仪器研发(实验室)项目以及 LiCA 试剂与关键生物原料研发项目 。 中信证券为其独家保荐人 。

从招股书披露的数据来看 , 科美诊断业绩呈上升趋势 , 但增速在放缓 , 且存在市场占有率不高 , 管理费用较高 , 产品单一化和毛利率下降等挑战 。

管理费用远超同行

科美诊断成立于2007年 , 主营业务为临床免疫化学发光诊断检测试剂和仪器的研发、生产和销售 , 主要产品为LiCA系列试剂和CC系列诊断试剂及仪器 , 主要应用于传染病标志物等的检测 。

据招股书显示 , 2017年-2019年及2020年上半年 , 科美诊断实现营业收入3.19亿元、3.66亿元、4.55亿元和1.51亿元 , 复合增长率达到 19.46% , 同期净利润-4.35亿元、-4.24亿元、1.41亿元和3116.66万元 。

从中可见 , 科美诊断2017年、2018年亏损 , 产生这一现象的主要原因在于科美诊断将募集到的大量资金 , 都用在了股份支付金上 。

据科美诊断8月4日对上交所回复函显示 , 2017年9月18日 , 科美诊断前身科美生物股东 CDMC 作出决定 , 同意将科美生物的注册资本增加至2153.8462万美元 。 由新股东宁波英维力、宁波科倍奥认缴 , 增资完成后宁波英维力、宁波科倍奥分别持有科美生物 30%、5%的股份 。

同年 , 科美诊断对宁波英维力给予5.24亿元的股权激励 。 次年 , 科美诊断又对宁波英维力、宁波科倍奥、宁波科信义、宁波科德孚四家公司给予共计5.20亿元的股权激励 , 其中宁波英维力为3.71亿元 。

【行业|科美诊断产品单一化仍“过会”行业角逐激烈不容小觑】据招股书显示 , 公司实际控制人为李临 , 其通过宁波英维力间接控制公司30%的股份 , 通过宁波科倍奥间接控制公司 5%的股份 , 合计控制公司35%的股份 。 其个人持有79.15%的宁波英维力股权、2.40%的宁波科倍奥股权、22.29%的宁波科信义股权及15.64%的宁波科德孚股权 。

也就是说 , 科美诊断2017年至2018年进行的10.44亿元的股权激励 , 不少落入董事长的口袋了 。

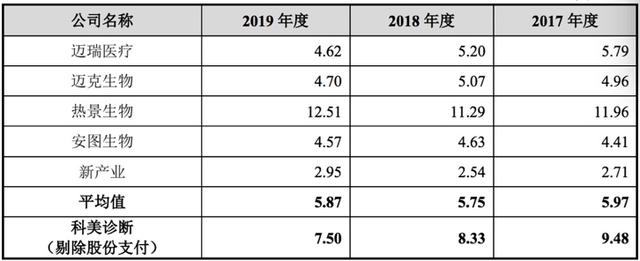

超10亿元股权激励的同时 , 公司管理费用也偏高 。 招股书的数据显示 , 2017年-2019年及2020年上半年 , 科美诊断的管理费用分别高达0.3亿元、0.31亿元、 0.34亿元和0.16亿元 , 管理费用率分别为9.48% , 8.33%、7.5%及10.6%。 同行业对比来看 , 科美诊断管理费用率远超行业平均水平 。 (见下图)

文章图片

(数据来源:科美诊断招股书 单位:%)

除此以外 , 科美诊断还身陷7000万元知识产权纠纷 。

据招股书中披露 , 科美诊断与成都爱兴生物科技有限公司尚有7起诉讼纠纷 , 均与知识产权相关 , 其中科美诊断及其子公司博阳生物科技作为原告的诉讼有5起 , 请求金额合计超过7000万元 。

产品结构化单一

从近年来业务发展来看 , 科美诊断也在不断提升产品质量 。 不过 , 其产品结构单一化 , 也导致科美诊断在面对疫情时 , 抗风险能力不强 。

- 五行|北上资金年内净买入近1300亿元 月内涌入逾360亿元布局五行业

- 积微物联积微物联成为第二批《电信和互联网行业网络数据安全自律公约》签约单位

- 扩张|国泰君安:销售数据持续向好 汽车行业布局正当时

- 资金|经济回暖利润修复 机构看好银行业估值回升

- 资金|上周北上资金加仓采掘、有色金属等17个行业 连续七周买入16股

- 资金|经济回暖利润修复,机构看好银行业估值在2021年迎来拐点

- 周报|思维IPO周报(11.16-11.20):本周26过26,单日过会数再破记录教育行业A股IPO破冰

- 影响|思维财经投资者年会地产论道—聚焦行业变革与发展机遇2021年将迎来大洗牌

- 爱因儿科技 未来将深刻影响各个行业,中国5G网络加速成型

- 北京台协|响应台球行业复工复产 北京市台球协会和星牌组队参加全国斯诺克团体锦标赛