招股书|完美日记母公司赴美上市,客单价超120元,估值暴涨40倍

美国当地时间10月30日 , 完美日记母公司逸仙电商向美国证券交易委员会(SEC)正式递交IPO招股书 , 启动赴美上市 ,

据悉 , 逸仙电商拟在纽约证券交易所挂牌 , 此次暂未披露具体融资额 , 高盛、摩根士丹利、中金公司为本次IPO的承销商 。

文章图片

天猫及其他在线商店收入占八成

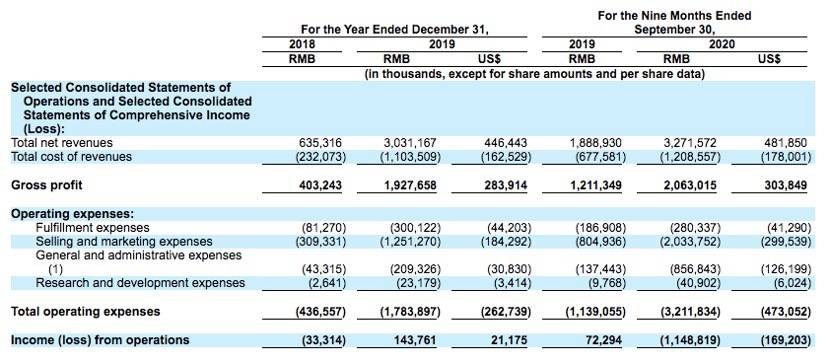

招股书显示 , 截至2020年9月30日 , 逸仙电商的净收入总额为32.7亿元 , 与全年前三季度的18.9亿元相比增长了约73% 。 2019年全年的净收入为30.3亿元 , 2018年全年净收入则为约6.4亿元 , 同比大幅增长377% 。 净收入的增加主要得益于完美日记品类创新和扩大;小奥汀和完子心选品牌的推出;包括微信和线下体验店等分销渠道的扩张 。

【招股书|完美日记母公司赴美上市,客单价超120元,估值暴涨40倍】

文章图片

灼识咨询(CIC)报告显示 , 2019年全年及2020年前三季度 , 完美日记是国内唯一一个在天猫实现每月GMV均超1亿元的彩妆品牌 。 2019年全年的销售总额达到35亿元 , 较上年同比增长363.7% 。

盈利方面 , 2020年前9个月的净亏损达到约11.6亿元 , 倘若按照非通用会计准则(NON-GAAP)调整后 , 不计入股权激励等 , 其净亏损约为5亿元 。

值得一提的是 , 逸仙电商的毛利率从2018年开始都较为稳定 。 2018年全年及2019年全年的毛利率分别为63.5%和63.6%;2020年前九个月的毛利率为63.1% , 同比去年前九个月的64.1%稍有下降 。 对此 , 招股书表示 , 下降的原因主要是今年前九个月受疫情影响 , 市场情况和消费者需求不及预期 , 并且存货拨备计提8090万元 。

招股书中 , 逸仙电商特别提到了自己线上线下相结合的全渠道Direct-to-Consumer(“DTC”)商业模式 。 其中 , 线上渠道主要包括天猫、京东、唯品会等电商平台 , 微信、抖音、快手、小红书、哔哩哔哩等社交平台 。 截至今年9月底 , 逸仙电商已在中国90多个城市开设了200多家线下体验店 。

文章图片

招股书显示 , 从销售渠道来看 , 逸仙电商通过DTC在线渠道直接向最终客户销售美容产品的收入占到了总净收入的绝大部分 。 2018年及2019年全年 , 该部分收入占比都达到八成以上 , 2020年前九个月其占比达到78.2% 。 这里指的DTC在线渠道包括天猫和其他电子商务平台运营的在线商店以及微信渠道 。

紧随其后的是平台分销商客户的收入 , 这里主要是电商平台分销商如京东和唯品会 , 这部分的销售占比目前看来有小幅上升的趋势 。 剩下的则来自包括线下体验店在内的其他渠道的收入 。 值得注意的是 , 招股书中提到 , 未来 , 逸仙电商将继续扩大其线下体验店网络 , 体验店所产生的的净收入将会增加 。

客单价超120元 , 营销费用成本攀升

全渠道DTC模式助推了用户规模的增长 。 截至2020年9月30日 , 逸仙电商旗下所有品牌(包括完美日记、小奥汀和完子心选)官方账户粉丝数量已超4800万 。 其中 , 2019年全年和2020年前9个月 , 逸仙电商的DTC购买用户数分别为2340万和2350万 , 同比增长了236.3%和50.0% 。 DTC购买用户的年度客单价也从2019年的114.1元/人 , 提升至2020年前三季度的120.7元/人 。

从营业费用来看 , 营销费用占据了支出大头 。 招股书显示 , 营销费用占净收入总额的百分比从2018年的48.7% , 下降到2019年的41.3% 。 2020年前三季度营销费用占净收入总额的百分比 , 从2019年同期的42.6%提升至62.2% 。

- 搬家生活日记|和室友一拍两散后才知道,除了亲人,没人活该忍你那些坏毛病!

- 苗海霞讲娱乐|程潇的身材有多好?再宽松的衣服都能显出迷人曲线,完美身材美到极致

- ALICE的时尚日记|他越来越尴尬?

- 陈子曦|她是《婉君》里近乎完美的女人,却在这件事上犯了浑

- 时尚穿搭之道|显腰细的方法给你找到了,亮出你的完美腰线,谁看了都会非常羡慕

- 彦佐说娱乐|昔日的表情包女孩,网友:有副好牙就完美了,现在怎么样了?

- 爱辉科技 骁龙865 65W,简直完美!,8 256G降400元,185g超薄机身

- 爱辉科技8 128G降600元,麒麟990加持,30倍变焦完美!

- 时尚穿搭范儿|“冰淇淋少女”乔欣,穿流光裙秀完美身姿,这大长腿实名羡慕

- 完美说育儿|26岁女博士获聘湖南大学副教授,不仅长相好看,还有才华