市场|从“退”求“进”:股票发行注册制改革的成功标志( 二 )

文章图片

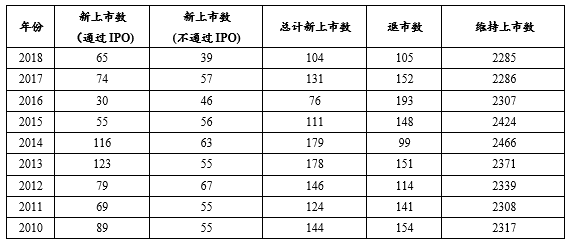

表2 2010年-2018年纽交所上市、退市及维持上市家数

“注册制”改革已经大大改变原有行政之手控制发行节奏的传统做法 , 大幅提升了市场的证券发行供给数量 。 以科创板为例 , 科创板开市一年以来通过常态化IPO发行节奏 , 科创板企业从申请被受理到注册生效平均用时5个月左右 。 截至2020年9月15日 , 科创板上市公司已达173家 , IPO合计融资2607亿元 , 占同期A股IPO融资金额的51% , 总市值达到2.8万亿元;而创业板注册制实施一月有余就有24家上市公司发行 , IPO合计融资224亿元 。 因此 , 在上市公司“进口数量”突飞猛进的背景下 , 一个现实忧虑就是如何能够在保持发行端放松管制的情况下 , 真正在交易的后端做到完全的市场出清 , 破解原先核准制项下未能正常处理的“应退未退”的痼疾 。 如果将 表3与 表1及 表2数据进行对比 , 我们不难看到我国证券市场“上易下难”的突出现象 。

文章图片

【市场|从“退”求“进”:股票发行注册制改革的成功标志】表3:2001年-2016年我国各年上市数与退市数比较表

“只上不下”的市场带来的 , 不仅仅是对于市场无限扩容后证券运营成本和监管成本的增加 , 而且会使市场参与人对于参与市场进行投资机会的判断发生偏差 , 甚至容易发生“劣币驱逐良币”的现象 。 因此 , 在“注册制”改革的背景下IPO逐渐常态化的过程中 , 注册制改革的成败还要进一步取决于退市制度落地的执行力度和政策保障 , 仅有市场化的入口机制而无市场化的出清机制尚不足以构成一个改革成功的“注册制”标志 。

三、注册制改革成功的监管分工标志:从发行价值判断的“退”到上市价值判断的“进”

从历史上看 , “核准制”延续了“发行与上市合二为一”的“上市直通车”机制 , 发行人获得中国证监会的批文 , 就代表着上市的成功(除非因为特定极端事件的叫停) 。

现有的“注册制”改革 , 虽然改变了“核准制”在证券发行时的价值判断功能 , 但却因为继承了“发行与上市合二为一”的“直通车机制”而切断了交易所对于证券是否值得挂牌交易的价值判断功能:交易所对招股说明书的审核 , 既代表着中国证监会对于注册文件的前序把关 , 又代表着交易所对于证券上市的态度 。 因此 , 在交易所对于上市审核的重点聚焦于“问出一家真公司”而非“问出一家好公司”的逻辑上 , 证券的注册监管程序又等同于了证券的发行程序 , 由此原本“上市证券是否值得证券交易所提供集合竞价服务”的价值评判程序 , 就被简化了完全的信息披露要求 , 现有的注册制改革方案并不涉及证券上市价值的考量因素 。

在成熟的证券市场 , 证券发行监管与证券上市审核其实是两个不同的程序:证券监管机构负责对“证券发行”信息披露的审查 , 而证券交易所负责决定是否接纳证券上市交易 。

从审查的目的上看 , 证券上市价值审查是为了解决投资者在证券交易所进证券交易的交易价值与交易效率的问题 , 其目的在于挑选符合具备通过证券交易所进行大规模证券交易的产品 , 因此上市监管的过程就必须对拟申请上市证券的价值进行审查 。

这种价值审查 , 可以体现在发行人的资质、发行条件、发行规模、发行人财务数据真实性、发行人盈利前景及证券上市对市场的影响等方面 。 因此 , 上市监管的核心 , 是以“实质重于形式”的方式对申请上市交易的证券是否符合既定的上市条件的审查 , 原本就是一种主观能动的价值判断过程 。

从监管职能的分工而言 , 证券发行监管着重在于保证证券发行时信息披露内容的完整性与信息披露的质量 , 它的监管重心不在于向投资者传递监管者对证券价值的判断或验证 , 而只确保公众投资者可以完整、全面、及时地获得对博弈判断具有决定性作用的博弈信息;证券上市监管的任务 , 是通过审查与评价程序保证那些获得上市交易资格的证券确实能够满足大流通量、低交易成本的集中交易需求 , 它包含了监管者对证券本身是否具备交易价值及是否能给有组织的证券市场带来增值效应的价值判断 , 是一种以市场准入条件为参照的主观性审查 。

- 全省|安徽 经济加快复苏 市场信心增强

- 疫情|青海 复产复销向好 消费市场回暖

- 我国|利好政策加速汽车市场回暖

- 公司|央行公开市场开展400亿元7天期逆回购操作

- 补充|今日操盘:金融委发声维护债券市场稳定 三季度IPO爆发217家上市

- C114通信网realme徐起:5G带来机会窗,国内市场明年目标千万级销量

- 市场情绪|锐叔论市又到冲关时,还会无功而返吗?

- 共享市场机遇 共谋合作发展

- 邯郸封面|中年女演员招谁惹谁了?于正为中年女演员发声 市场畸形不怪她们

- 市场关注|恒大化解千亿级悬念,地产股迎来利好?——道达早评