市场|从“退”求“进”:股票发行注册制改革的成功标志

一、注册制改革成功的权力转换标志:从行政决定的“退”到市场决定的“进”

股票发行“注册制”是指发行人在公开发行前 , 按法律的规定向证券发行监管机关提交与发行有关的文件 , 在一定的期限内 , 监管机关未提出异议的 , 证券发行注册申请即发生效力的一种证券发行审核制度 。

注册制的主要特点是:证券监管机关要求发行人依照法律、法规的规定 , 全面、真实、准确地提供一切与发行有关的资料 , 但其对证券投资价值不作判断 。 在申报文件提交的一定期间内 , 监管机关未提出补充或修订意见或未以停止命令阻止注册生效者视为已依法注册 , 发行人即可正式进行证券的公开发行 。 在注册制的逻辑下 , 投资什么样的企业、选择什么样的交易对象 , 从根本上说属于私人主体的自主选择范畴 , 政府要做的只是通过注册的方式尽可能地保证发行人将其掌握的信息向公众公开 , 以便投资者能够根据对公开信息的判断作出自主的投资决定 。

自十八届三中全会明确提出推进股票发行注册制改革这一重大任务以来 , 以“注册制”为核心的股票发行制度改革一直是我国证券市场监管改革的重点任务 。 2019年12月28日颁布的新《证券法》在科创板先行试点的基础上 , 规定了“公开发行证券 , 必须符合法律、行政法规规定的条件 , 并依法报经国务院证券监督管理机构或者国务院授权的部门注册”的注册制 。

为从“核准制”平稳过渡至“注册制” , 国务院办公厅在《关于贯彻实施修订后的证券法有关工作的通知》中要求分步实施股票公开发行注册制改革 。 2020年10月21日 , 中国证监会易会满主席在“2020金融街论坛年会”的致辞中再次指出 , “继续按照尊重注册制基本内涵、借鉴国际最佳实践、体现中国特色和发展阶段三个原则 , 稳步在全市场推行注册制” 。 股票发行注册制改革的总体思路 , 是基于“在我国这样一个新兴市场实施注册制 , 不能过于理想化 , 也不能急于求成 。 我们将保持改革定力 , 坚持底线思维 , 充分估计并有效防范改革可能面临的各种风险 , 积极稳妥地把注册制改革落实到位”的基本认识 。

二、注册制改革成功的市场结构标志:从市场入口的“进”到市场出口的“退”

值得注意的是 , 在现有“中心化”证券交易所模式下 , 由于市场可被用于投资的资金总量有限、市场的投资者数量有限 , 因此证券市场并不是一个交易效率可被无限放大的市场 。

证券市场对于市场参与各方提供资源配置的效率 , 仍然要取决于在特定证券市场从事交易可能带来的成本 。 这些成本 , 大体上包括交易所自身从事交易撮合所发生的运营成本、证券监管机关和证券交易所进行证券交易监管的成本、投资者选择交易对象的机会成本以及市场参与者投资失败所产生的沉没成本 。

基于这些成本的客观存在 , 以中心化的集中撮合交易为特征的证券交易所 , 可提供服务的上市证券的数量并非不可限量 。 这种市场容量的有限性 , 限定了即使是已经获得上市交易的机会 , 但如果不能满足证券交易所以最小成本、最大效率满足市场交易的需求和提供资源最优配置机会的效果的话 , 已上市交易的证券也必须坚决退出交易市场 , 也即经济学上所称的“完全的市场出清” 。

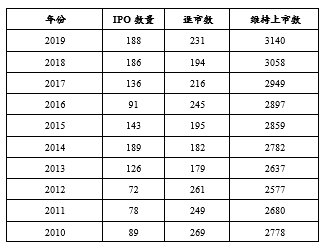

从境外经验上看 , 在1980年至2017年近20年的期间 , 纽交所和纳斯达克两家场内交易市场上总计上市和已退市的公司数合计达到26505家 。 目前仍处于上市状态的公司5424家 , 占比28%;已退市公司14183家 , 占比72% 。 因此 , 从这个意义上说 , 作为成熟的场内交易市场 , 较高的退市率和退市数量反映了作为有组织市场的“有进有退”确是一种历史的必然 。

文章图片

表1 2010年-2019年纳斯达克上市、退市及维持上市家数

- 全省|安徽 经济加快复苏 市场信心增强

- 疫情|青海 复产复销向好 消费市场回暖

- 我国|利好政策加速汽车市场回暖

- 公司|央行公开市场开展400亿元7天期逆回购操作

- 补充|今日操盘:金融委发声维护债券市场稳定 三季度IPO爆发217家上市

- C114通信网realme徐起:5G带来机会窗,国内市场明年目标千万级销量

- 市场情绪|锐叔论市又到冲关时,还会无功而返吗?

- 共享市场机遇 共谋合作发展

- 邯郸封面|中年女演员招谁惹谁了?于正为中年女演员发声 市场畸形不怪她们

- 市场关注|恒大化解千亿级悬念,地产股迎来利好?——道达早评