文章图片

文章图片

文 | 无锈钵

“这是当代互联网营销最大的黑色幽默 。 ”

润百颜的道歉微博下 , 一位网友这样表达了他对整起事件的评价 。

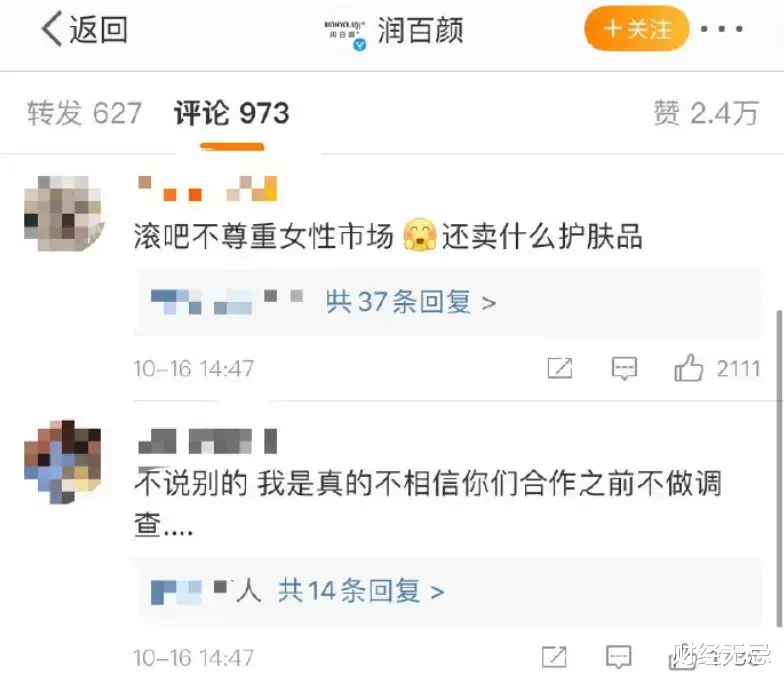

继劳斯莱斯的推广翻车之后 , 国货美妆品牌润百颜的网红推广 , 同样引发了巨大的舆论争议 。

事情的起因是10月15日 , 润百颜官方微博转发了@带带大师兄(孙笑川)的一则视频 , 并在转发宣传产品的过程中 , 使用了“让土狗变‘水狗’”的文案 。

这一品牌或许不会想到 , 简单的一条推广视频 , 会在后续引发如此大的波澜 , 即便是后续发布了措辞恳切的道歉 , 但下方的评论区里 , 网友依然以一边倒的态度选择了站队 。

另一边 , 资本市场也做出了选择 。 受此消息影响 , 近期 , 润百颜的母公司华熙生物的股价大幅低开 , 10月18日开盘 , 股价一度下跌超过9% 。 截止当日收盘 , 报172.00元/股 , 下跌6.35% 。

尽管在互联网层出不穷的热点下 , 这起事件的影响力正在伴随着时间不断消逝 。

但可以预见到的是 , 深陷“流量荒芜”的新消费品牌 , 同“性别对立”这一当下互联网上的“流量密码” , 二者之间的火花 , 绝不会就此沉寂 。

新消费品牌难解“流量困局”回到这一事件的开端 , 在一部分人的观点里 , 润百颜公然邀请侮辱女性的男博主打广告 , 一定是公关团队里出现了“内鬼” 。

而在另一部分人的视角下 , “网红依赖症”则是造成这次营销翻车的关键 。

这种“新症状”的具体表现在于只习惯看表层的热度、数据、流量 , 而忽视了KOL形象、粉丝与品牌受众的契合 。

然而抛开种种猜测不谈 , 一个确定的事实是:以润百颜为代表的医疗、美妆新消费品牌 , 的确正处于流量“青黄不接”的阶段 , 而另一方面 , “性别对立”这一议题 , 又恰恰是零成本获取流量的便捷手段 。

作为华熙生物全力主推的明星品牌 , 润百颜身上承载的 , 并不是诸如“国货崛起”这样的宏大理念 , 而是母公司沉重的估值压力 。

作为全球规模最大透明质酸生厂商 , 华熙生物一直凭借研发、生产端高筑的“护城河”领跑行业 。 数据统计显示 , 2021上半年 , 华熙生物营收19.4亿元 , 同比增长104%;净利润3.6亿元 , 同比增长35% 。

出色的业绩背后 , 这一品牌的股价却从年中时期最高点的314元 , 一路跌至如今的170元 。 这一变动主要源自于后疫情时代 , 国内政策对于医美市场的收紧 , 和全球市场对于玻尿酸需求的不景气 。

然而即便前景并不理想 , 这一品牌的动态市盈率 , 仍然长期维持在100以上 , 面对如此高估值的压力 , 华熙生物迫切的需要讲一个新故事 , 来缓解市场的焦虑 , 这也是其大力推广诸如润百颜、夸迪这些功能性护肤子品牌的原因 。

然而遗憾的是 , 尽管国潮这一重量级IP为新消费市场带来了稀缺的活力与流量 , 但具体到细分行业 , 尤其是品牌竞争激烈、速生速朽的美妆护肤赛道 , “流量荒”依然是一种常态 。

“国潮化妆品 , 只活在李佳琦和薇娅的直播间里” , 诸如此类的点评并非空穴来风 。

脱离开头部带货主播持续的“流量输送” , 新品频出的美妆赛道里 , 小众品牌想要实现独立造血 , 长期、稳定的获取曝光和流量 , 仍然是一件极为困难的事 。

润百颜的成长轨迹也验证了这一点 。

官方的公开数据里 , 2021年 , 润百颜的品牌爆品已经被近250位KOL和超150位KOC种草 , 并实现了超2亿次总曝光以及300万总互动 。

图片来源小红书

庞大的传播声量背后 , 是母公司营销费用的高企 。

华熙生物财报显示 , 2019和2020年 , 公司销售费用分别为5.21亿元和10.99亿元 , 而仅在2021上半年 , 销售费用就达到了8.97亿元 。

对于家大业大的“玻尿酸之王”来说 , 这点营销费用还远远未到承担不起的程度 , 然而要想真正意义上赢得投资者对于“新故事”的信任 , 一昧的输血自然不够 。

单从这一角度来看 , “性别对立”这一流量密码 , 似乎有着独特的价值 。

谁在分食“性别对立”的流量客观来说 , “反差性别代言”在今天早已经不是什么新鲜事 。

- iphone13|某东买的iPhone13Pro到了,原封未激活,包装完好,没翻车!

- 阿里巴巴|互联网公司不敢赚钱?阿里腾讯十年来净利润首亏损,该换挡了?

- 百济神州|腾讯净利润下跌,马化腾却早已在“闷声发大财”?

- 京东|阿里、京东、拼多多3季度业绩比拼:阿里利润285亿,京东、拼多多亏损33亿多

- 苹果|出大事了!Phone 12/12 Pro翻车,苹果扩大范围召回

- Hadoop|运气爆棚!网友6300买全新iPhone13 256GB竟然没翻车!

- nova|体验最好的安卓旗舰,这次居然翻车了

- 华为云|百度三季度营收319亿,净利润50.9亿元

- 笔记本|新购笔记本再也不怕翻车,保姆式验机指南

- 青岛市|线上增长、营收却减少:大润发可能被阿里巴巴引上了一条不归路