逆差|张岸元:疫情对国际收支的影响是否可持续?

_本文原题为 张岸元:疫情对国际收支的影响是否可持续?

疫情以来 , 中国经济运行的许多特征发生了变化 , 比如 , 外需强劲恢复、消费增长乏力等 。 国际收支领域的变化尤为明显 , 这些变化的方向总体是良性的 , 包括经常项目顺差大幅改善 , 资本和金融项目出现新的变化等 。 现在很难说这些变化是长期趋势还是短期冲击 。 总的看 , “十四五”期间的国际收支 , 重新回到此前格局的可能性更大 。

一、“十三五”前四年我国的国际收支格局

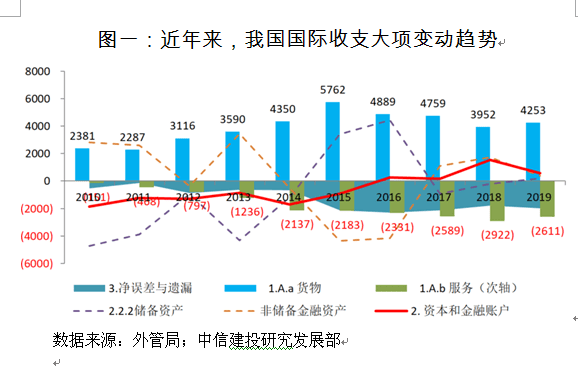

“十三五”前四年 , 我国国际收支呈现出经常项目顺差收窄 , 资本和金融账户由逆差转为顺差 , 误差遗漏项高居不下的特征 。 稳定外汇储备规模重新成为政策目标后 , 2017年起 , 非储备金融资产也实现了顺差 。

文章图片

(一)经常账户顺差收窄

在货物贸易顺差收窄及服务贸易逆差扩大双重压力下 , 近年来 , 我国经常账户顺差回落 , 中美贸易摩擦以来尤其明显 , 2018年经常账户顺差曾骤降至255亿美元 。

——货物贸易:货物贸易顺差自2015年高点的5762亿美元已逐步回落至近两年的4000亿美元上下 , 入世后顺差的扩张趋势不复存在 。

——服务贸易:服务贸易逆差扩大趋势不改 , 自2015年的2183亿美元逐步上升至近三年的2500亿~3000亿美元 。 分项看 , 服务贸易逆差主要来源于旅行支出 , 例如2019年服务贸易逆差2611亿美元 , 当年旅行支出高达2546亿美元 。

【逆差|张岸元:疫情对国际收支的影响是否可持续?】——初次收入及二次收入:“十三五”前四年 , 初次收入年均逆差约400亿美元 , 二次收入年均逆差约35亿美元 , 收支差额不大 。

(二)资本和金融账户由逆差转为顺差

“十三五”前四年 , 我国资本和金融账户收支的突出特征是FDI(外国直接投资)增长放缓 , 证券投资转为顺差 。 自2017年起 , 非储备金融资产由逆差转为顺差 。

——FDI增长显著放缓:2010~2013年间 , 我国直接投资每年净引入资金约2000亿美元 , 目前已逐步下滑至“十三五”前四年期间年均340亿美元的规模 , 显著放缓 。

——证券投资转顺差:2015~2016年证券投资每年净流出资金约600亿美元 , 而近三年均录得顺差 , 2018年资金净流入甚至达到1069亿美元 , 成为重要的顺差来源 。

——金融衍生工具:金融衍生工具国际收支金额仍不大 , “十三五”期间年均逆差约34亿美元 。

——其他投资逆差收窄:2014~2016年间 , 其他投资逆差约年均3500亿美元 , 而2017~2019年年均逆差约150亿美元 , 资金外流得到遏制 。 从结构上看 , 逆差收窄主要由于贷款及贸易信贷的净资金流出收窄并转为净资金流入 , 未来继续改善余地不大 。

——储备资产流失结束:2015年及2016年储备资产分别流失3429亿美元及4437亿美元 。 自2017年起 , 储备资产结束迅速流失趋势 , 但增长乏力 。 2017年及2018年储备资产分别增加915亿美元和189亿美元 , 而2019年流失193亿美元 。

(三)净误差与遗漏居高不下

2015年“8·11”汇改后 , 净误差与遗漏项的不明资金流出由此前的约600亿美元快速上升至每年2000亿美元左右 。 2017~2019年间 , 我国国际收支中经常账户与非储备金融资产账户每年都实现了顺差 , 然而净误差与遗漏项居高不下 , 蚕食了大部分资金流入 。 该项具体构成 , 一直没有权威解释 。

二、疫情以来国际收支变化

今年一季度 , 我国处于疫情暴发期 , 经常项目逆差337亿美元 , 非储备金融资产逆差139美元 , 储备资产减少251亿美元 , 净误差与遗漏项不明资金流入226亿美元 。 进入二季度 , 由于抗疫物资出口、中外疫情复工复产时间差等因素 , 我国经常账户顺差扩大至1102亿美元 , 非储备金融资产逆差153亿美元 , 储备资产增加191亿美元 , 但净误差与遗漏项进一步扩大至757亿美元 。

- 美国|俄专家大胆预测:疫情结束后,这3国将成为美国进攻的首要目标

- 中国军魂|印度疫情面临巨大难题,祸不单行!雾霾笼罩新德里

- 欧洲|多国再次封锁 疫情考问欧洲经济

- 央视|疫情之下46%的美国家庭面临财务问题

- 湘湘带你看社会|多国恢复宵禁,欧洲疫情反弹

- ZAKER生活|股市震荡走势料将继续下去,新冠疫情加深

- 央视新闻|美国专家:接下来6至12周美或将迎来疫情最黑暗时期

- 新华社|日媒:日本社会正适应“与疫情共存” 经济活动逐步回归正常

- 央视|美国医学专家:接下来的6至12周或将迎来新冠疫情最黑暗的时期

- 美国|疫情之下46%的美国家庭面临财务问题