账户|保险三巨头的开门红产品,哪个值得买?

虽还未至年关 , 但是保险业内一年一度的热潮已然初显端倪 , 那便是各家保险公司的“开门红”盛会 。

我们今天就来跟大家聊下保险业内三巨头——*安、太*洋、中国*寿三家保险公司的开门红产品 , 哪个更值得买 。

三款产品简单比较

文章图片

简单来看下三款产品的特点:

从投保年龄上看 , 太*洋鑫**诚可投范围最广 , 5天-75周岁均可投保 , 之后是*安的财富**21 , 28天-75周岁可投 , *寿的鑫**方稍窄一点 , 最高70周岁可投 。 其实从这三家开门红产品的投保年龄也可以看出 , 各家保司对于年金险的覆盖范围是越来越广了 , 也好理解 , 毕竟上至80岁老人下至0岁小宝宝都是需要花钱的嘛~

从灵活度上来看 , 鑫**方和鑫**诚的更灵活 , 可选多种期缴方式 , 而财富**21仅能3年缴费 。

从保障期间来看 , 鑫**诚是最短的 , 7年就满期了 , 财富**21稍微长一点 , 8年满期 , 鑫**方最长 , 10年满期 。

从万能账户保底利率来看 , 鑫**方万能账户的保底利率有2.5% , 是最高的;鑫**诚万能账户的保底利率有2.0%(另外两款保底是2.5%);财富**21搭配的聚财宝20是最低的 , 只有1.75% , 而这也是整个行业最低的保底利率了 。

从保障责任上来看 , 财富**21保障责任比较全 , 除了能够领取年金之外 , 还有15种轻症保障和手术津贴 。 其中轻症保障虽说是确诊合同中规定的轻疾 , 万能账户价值翻倍 , 但轻症给付是有限制的 , 并不是随意翻倍的:

轻症给付以下两者较小者:①200万 ;②账户价值减去趸交保费与累计追加保费之和的差额 , 且不低于零 。

所以想着患轻症之后 , 账户能300万翻倍成600万的小伙伴可以抛弃妄想了 。

这也从另外一个角度说明了 , 想要获得疾病保障 , 还是得老老实实的靠医疗险、重疾险和意外险的组合 , 靠年金险是起不到太大作用的 。

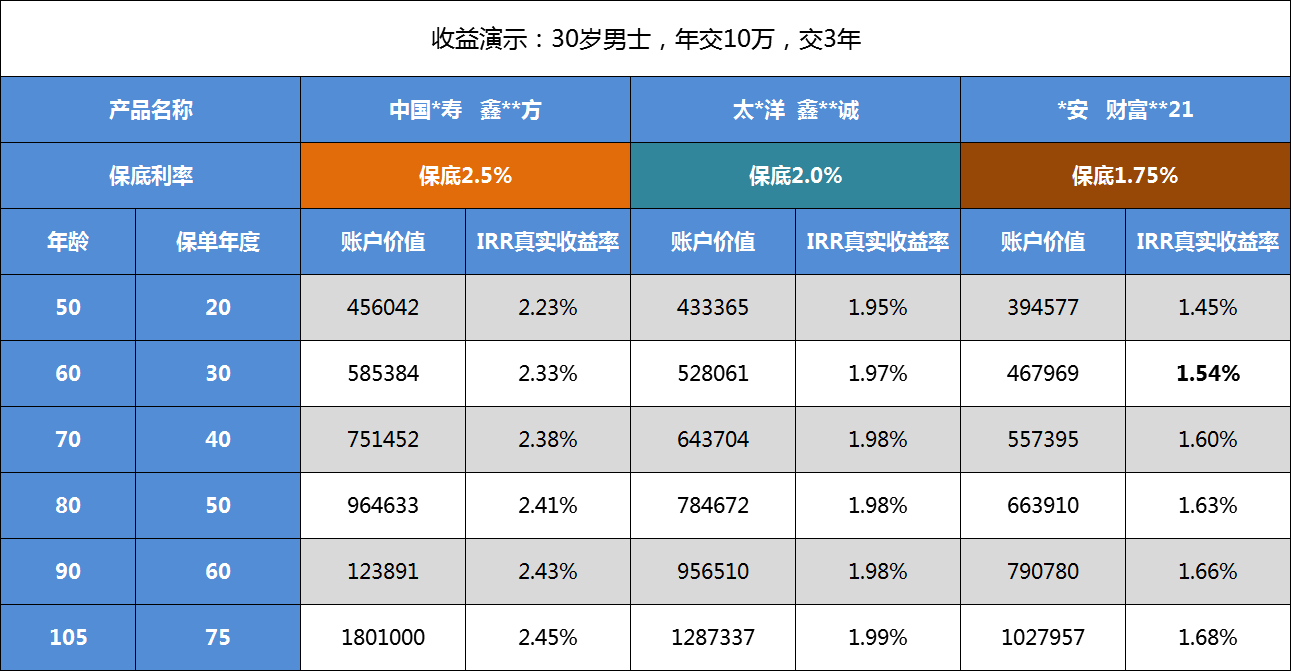

三款产品的收益如何?三款产品都是采用的年金险+万能账户的结构 , 而万能账户也是各大保险代理人敢在朋友圈宣传某款年金险“预约收益 5.1% , 到账 10.2%!”的诀窍 , 因为万能账户的利率是不定的 。

除了保底利率是确定能拿到的之外 , 其余的演算利率都不是确定性的收益 。

我们也提醒下各位小伙伴 , 可别被收益10.2%这种话吸引得一时心热 , 盲目投了保 。 毕竟对于年金险的看法是不能确保拿到手的收益 , 算也无用 , 所以这里以保底利率算下三款产品的真实收益有多少 。

文章图片

以上的数据全部按照万能账户的保底利率进行计算的 , 因此可以很明显的看出 , 哪款产品保底利率越高 , 最终它的收益也越高 , 年金险整体的收益也越高 。

但有银保监会的严格监管 , 多家保险公司的万能账户的保底利率是在降低的 , 这也是一个很明显的信号:安全稳健的理财工具的低息时代已经来临 , 高利率理财的妄想会不断破灭 。

还有没有更好的方式?在这三款年金险令人稍显失望、又不想被万能账户的浮动利率的复杂搞得头昏脑胀 , 那还有别的“稳中增益”的方式吗?

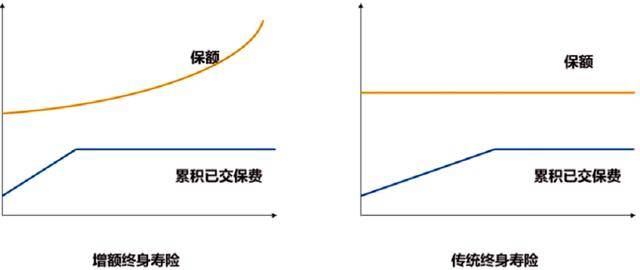

还真有 , 那就是增额终身寿险 。

不同于普通的定寿或定额终身寿 , 增额终身寿险一方面包含终身寿险的责任 , 另一方面保额还会随着时间不断增加 。

文章图片

还有 , 增额终身寿险现金价值高 , 且持续增长 , 中途可减保领取 , 用于教育金、婚嫁金、养老金都可 。

- 快隆二类电商|竞价推广账户搭建及优化全思路

- 商业经济观察|惨遭国产巨头市场挤压,迫不得已退出中国!,海外三巨头水土不服

- 芯片|两天蒸发掉500亿,这家半导体领域巨头迎来坏消息!

- 什么值得买|篇三:【建议收藏】被上万人咨询过后,我总结了这篇重疾险科普长文,保险科普

- 公司|快递巨头9月成绩单出炉,单票收入仍呈两位数下跌

- 公司|新华保险前三季保费收入1343.55亿元 同比增长24.50%

- 发布公告|新华保险前三季保费收入1343.55亿元 同比增长24.50%

- 金十数据|在美业务已超7亿,故技重施!中国电信巨头又被美国盯上了

- 菡怡|新华保险:前三季度保费收入1343.55亿元,同比增长24.5%

- 大众报业·海报新闻|行业巨头扎堆、重量级新面孔集中亮相,今年进博会服贸展区亮点都在这里