天然气|盈利能力下滑、经营风险累积,洪通燃气公开资本之旅略显迷茫?( 二 )

就目前而言 , 公司短期盈利能力继续下滑已是板上钉钉 , 而中长期角度来看 , 公司成长同样受到不少限制 。

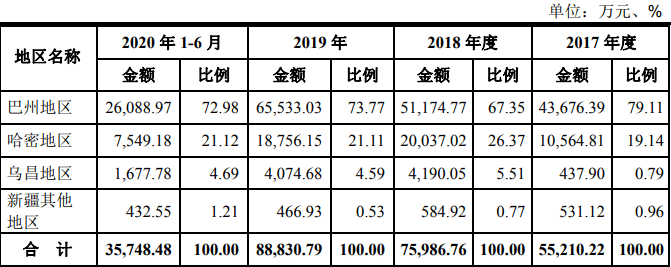

(图片来源/洪通燃气招股书)

经营风险积累 , 中长期发展受限

首先高度依赖巴州、哈密地区的洪通燃气 , 经营区域扩展十分受限 。 据了解 , 虽然公司表示经营区域在疆内分布范围较为广泛 , 主要包括巴州、哈密市、伊犁哈萨克自治州、昌吉回族自治州等地区 。 但自2017年来的业绩数据显示 , 巴州地区、哈密地区两地总贡献收入占比在94%以上 , 排名第三的乌昌地区自从2017年的0.79%提至2018年的5.51%后 , 2019年、2020上半年扩展基本停滞 , 新疆其他地区总和一直只有1%左右的营收贡献 , 很长时间都并没有在区域扩展中取得成效 。

文章图片

(图片来源/洪通燃气招股书)

其次 , 公司还面临下游客户集中度提升 , 公司议价能力下降的风险 。 据了解 , 由于“互联网+物流”的兴起 , 市场上出现了“线上销售、线下交易”的天然气销售互联网平台公司 。 报告期内 , 公司向互联网平台公司销售的天然气收入逐年增加 , 分别为170.11万元、8,841.30万元、18,335.70万元和11,287.00万元 , 占营业收入的比重分别为0.30%、11.57%、20.53%和30.79% 。 下游客户集中形成大客户对洪通燃气形成议价压力 , 招股资料中也明确表示 , 未来公司与部分网络平台公司中止合作 , 短期内可能对公司经营业绩产生一定的不利影响 。

而且从长远角度来看 , 其他能源竞争也在提供压力 。 目前随着我国环保治理力度的增大、居民生活质量的提高以及政府对城市燃气的鼓励支持 , 天然气作为清洁能源的竞争优势稳步增强 , 但天然气归根结底更像是向清洁能源的过渡阶段 。 近几年来 , 随着我国加快培育和发展节能汽车与新能源汽车 , 纯电动轿车汽车和小型货车增长较快;风力发电、太阳能发电及其他生物能源也发展迅速 , 这些新型能源有可能成为天然气的替代品 , 新疆作为光能、风能资源均非常丰富的地区 , 新能源替代风险更胜一筹 。

【天然气|盈利能力下滑、经营风险累积,洪通燃气公开资本之旅略显迷茫?】就目前而言 , 虽然公司此次公司IPO募集的资金 , 可用于投向“第十三师天然气储备调峰及基础配套工程”等3个项目 , 用于增强主业 。 但考虑到投资时长 , 以及还要面对立足新疆本土的国内经营规模最大陆基LNG供应商广汇能源竞争 , 再加上短期确定性的业绩下滑压力 , 和多项中长期经营风险累积 , 洪通燃气长远发展路途并不十分明朗 。

- 天然气|黑龙江发生一起大事件,地点在佳木斯,1死2伤场面令人痛心

- nba比赛|送走登哥要趁早!美媒列出三大理由:巅峰期已过,带队能力下降

- 盈利|三环集团:第三季度净利润预增110%至130% 主要产品供不应求

- 上海市民政局网站|市民政局举办市级社会团体负责人能力建设培训班

- 中年国内首个!科技园区科创能力有了可视化分析系统

- 中年企业风采|德州艾荷过滤设备有限公司: 加强自主研发能力 提升企业核心竞争力

- 盈利|*ST辉丰:2020年度预计盈利1.5亿元至2亿元 扭亏为盈

- 股份|旭升股份:前三季度盈利2.31亿元,同比增长69.72%

- 比例|旭升股份:前三季度盈利2.31亿元,同比增长69.72%

- 中国新闻网|美国新冠检测能力增强 美联社:统计结果依然失准