天然气|盈利能力下滑、经营风险累积,洪通燃气公开资本之旅略显迷茫?

全景网讯 10月12日 , 大本营位于新疆的城燃公司洪通燃气 , 披露首次公开发行股票招股意向书及初步询价公告 , 10月14日进入路演及询价阶段 , 之后公司将于10月19日刊登发行公告 , 网上网下申购日期为10月20日 , 之后洪通燃气即将正式登陆公开资本市场 。

据了解 , 公司主营业务为LNG、CNG、居民用、商业用和工业用天然气的生产、加工、储运和销售 , 不过自2017年末气荒频发期渡过之后 , LNG价格下行导致公司利润增长停滞 , 2020年上半年油价下跌的替代性和疫情导致的需求影响 , 更让公司净利出现大幅下滑 。 公司此次募集资金将投入“第十三师天然气储备调峰及基础配套工程”等3个项目 , 用于加强主营业务 , 但面对重重经营风险 , 前路依旧有些迷茫 。

盈利能力下滑 , 短期难以扭转

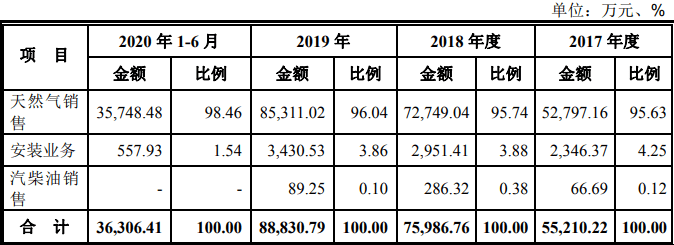

占比稳超95% , 天然气销售为洪通燃气绝对主营业务 。 据了解 , 公司目前拥有天然气城市市政管道约230公里 , 天然气门站3座 , 日处理天然气50万立方米液化天然气工厂1座、日充装能力50万立方米CNG母站1座、日充装能力20万立方米CNG母站1座 , LNG、CNG加气站20余座 , CNG气瓶车、LNG槽车及其挂车70余辆 , 可提供天然气生产、输配、经营的全方位服务 。 公司自2017年以来天然气销售业务收入比重就稳定在95%以上 , 2020年上半年比重达到了98.46% 。

文章图片

(图片来源/洪通燃气招股书)

而且与通常的全国性城市燃气企业主要对居民、工商业用户销气不一样的是 , 公司LNG(占天然气销售总额65%左右)、CNG(占天然气销售总额22%左右)销售的车用天然气业务是绝对主力 , 营收占比2017-2019全年及2020年上半年分别为86.68%、86.34%、85.83%和84.93% 。 同时 , 与管道气价格管制不同 , 车用天然气业务为充分竞争领域 , 市场拥有定价权 , 因此自2017年以来 , 洪通燃气净利润数据出现了巨幅波动 。

数据来源:Wind

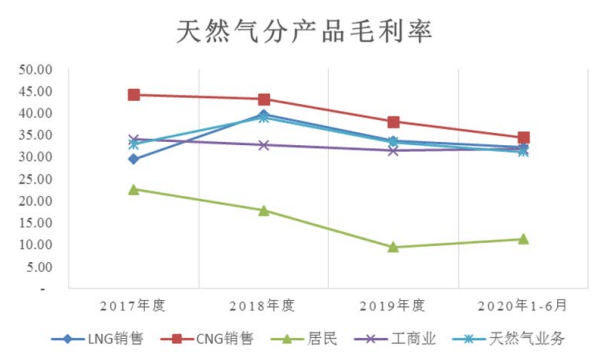

从2018年净利翻倍到2019年增长停滞 , 再到2020年上半年大幅下滑 , 洪通燃气业绩增长态势并不乐观 。 据了解 , 受国内经济增长、“煤改气”工程的推进及国家对天然气政策方面支持的影响 , 天然气需求短期出现爆发增长 , 作为天然气供应紧张时最主要调节手段的LNG , 价格出现了短时暴涨 , 洪通燃气2018年LNG平均销售单价就同比增长40.71%至4.39元/立方米 , 带动营收增长36.79%至7.64亿元同时 , 整体毛利率也从2017年的39.35%增至2018年的53.77% , 使得公司2018年营业利润同比增长1.08倍至2.05亿元 , 扣除营业外部分和所得税费用后 , 净利润达到1.72亿元 , 同比增长1.29倍 。

文章图片

(图片来源/洪通燃气招股书)

但在2019年受国内LNG供给相对充足的影响 , LNG整体价格有所下降 , 虽然洪通燃气受益燃气销量增长 , 2019年营收同比增长16.92%至8.93亿元 , 但整体毛利率同比下跌11个百分点至42.77% , 营业利润、净利润也分别出现-2.2%、-2.5%同比下跌至2.01亿元、1.68亿元 。

时至2020年新冠疫情爆发 , 一方面是国内天然气供应稳定叠加LNG调节网络慢慢成熟 , 一方面是需求的大幅下行 , LNG价格跌至历史低谷 。 公司2020年上半年营业收入实现3.67亿元 , 较去年同期降低15.39% , 毛利率进一步下滑至38.3% , 导致归母净利润同比大幅下滑28.49%至5451.9万元 。

并且 , 由于2020年7月中旬新疆乌鲁木齐再次发生新冠疫情 , 公司表示尽管并非公司主要经营区域 , 但受交通管制等方面的影响 , 公司经营区域内公路上行驶的LNG、CNG车辆数量有所减少 , 对公司第三季度经营业绩产生了一定的不利影响 , 公司预计营收、利润影响程度均在-25%至-30%之间 。

- 天然气|黑龙江发生一起大事件,地点在佳木斯,1死2伤场面令人痛心

- nba比赛|送走登哥要趁早!美媒列出三大理由:巅峰期已过,带队能力下降

- 盈利|三环集团:第三季度净利润预增110%至130% 主要产品供不应求

- 上海市民政局网站|市民政局举办市级社会团体负责人能力建设培训班

- 中年国内首个!科技园区科创能力有了可视化分析系统

- 中年企业风采|德州艾荷过滤设备有限公司: 加强自主研发能力 提升企业核心竞争力

- 盈利|*ST辉丰:2020年度预计盈利1.5亿元至2亿元 扭亏为盈

- 股份|旭升股份:前三季度盈利2.31亿元,同比增长69.72%

- 比例|旭升股份:前三季度盈利2.31亿元,同比增长69.72%

- 中国新闻网|美国新冠检测能力增强 美联社:统计结果依然失准