存货|奥泰生物存货数据异常,研发实力令人质疑

【环球网 采访人员 陈超】杭州奥泰生物技术股份有限公司从事体外诊断行业中的POCT细分领域 , 主营业务为体外诊断试剂的研发、生产和销售 , 主要产品为快速诊断试剂 , 包括毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤检测以及心脏标志物检测等五大系列 。 财务数据显示 , 该公司的业绩成长性卓越 , 2017年到2019年营业额同比增速分别高达71.36%、41.99%和31.03% , 今年上半年实现营业额更是已经相当于2019全年的两倍 。

招股书披露 , 2020年 1-6 月 , 公司新冠病毒抗体检测产品销量 2242.17万人份 , 销售额达37539.13万元 , 对主营业务收入贡献率达77.10% , 成为公司2020年上半年度主导产品 , 为此公司也大幅增加了“传染病检测系列”产品产能 , 增幅达一倍以上 。 但与此同时 , 剔除新冠病毒抗体检测试剂产品销售收入的情况下 , 公司2020年1-6月销售收入金额11148.75万元 , 较 2019年同期增加392.68万元 , 增幅仅为3.65% 。 这难免令人担忧 , 如果后期对于新冠病毒抗体检测产品需求减少后 , 是否会导致公司的产能过剩?

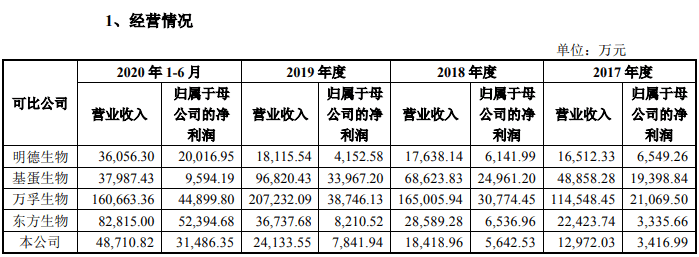

再来看奥泰生物的财务数据 , 根据招股书披露的“发行人与同行业可比公司的比较情况” , 明德生物、东方生物是奥泰生物的同行业可比公司 , 且三家公司的经营规模较为相近;其中明德生物2019年实现营业额1.81亿元 , 还低于奥泰生物的2.41亿元 。

文章图片

但与此同时 , 明德生物2019年末员工总数达623人 , 明显多于奥泰生物的473人;明德生物2019年人力成本支出共计6582.65万元 , 人均在10万元以上 , 而奥泰生物同年人力成本支出则为4636.63万元、人均在10万元以下 。 特别是研发费用 , 2019年奥泰生物研发费用中包含的薪酬金额为1311.34万元 , 而明德生物为2175.14万元 , 两家公司的研发人员数量分别为173人和171人、相差无几 , 这就意味着奥泰生物的研发人员人均薪酬仅相当于明德生物一半左右 , 且仅为7.58万元、月均仅在6千元左右 。

不仅如此 , 根据招股书披露的数据显示 , 奥泰生物的“毒品及药物滥用检测系列”在2020年上半年的产销量分别为1924万人份和1004万人份、库存产成品净增加了920万人份 , “传染病检测系列” 的产销量分别为4979万人份和4090万人份、库存产成品也净增加了近900万人份 。

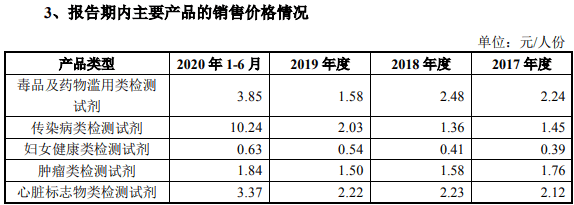

同时 , 招股书披露奥泰生物的“传染病类检测试剂”销售单价达10.24元/人份 , 毛利率在80%左右 , 由此计算该产品的单位生产成本就在2元/人份左右 , 则近900万人份的“传染病检测系列”产成品就价值1800万元左右;如果再加上“毒品及药物滥用检测系列”产成品的新增库存价值 , 奥泰生物的产成品库存在2020上半年新增就达2000万元左右 。

但事实上 , 招股书第339页披露 , 截止到2020年上半年公司的产成品存货总共只有1170万元左右、较2019年净增加仅六百万元左右 , 尚不足以覆盖900万人份的“传染病类检测试剂”产品价值 , 这并不符合正常的财务核算逻辑 。

文章图片

此外 , 本次上市奥泰生物计划募集3.98亿元投入到“新增年产2.65 亿人份体外诊断试剂的产业化升级技术改造项目”等 , 其中还有5500万元用于补充流动资金 。 但与此同时 , 财务数据显示截止到今年上半年末公司的货币资金余额高达4.4亿元 , 其中包含购买理财产品的金额就高达3.16亿元 , 且无任何借款 。

可见奥泰生物的货币资金储备非常充沛 , 在此背景下并未先行实施“IVD 研发中心建设项目”等资金需求较小的项目 , 并还要进一步补充流动资金 , 其募资合理性同样值得拷问 。

- 实体|华熙生物:趴在地上做实体 打造“国民产品”

- 经济观察报资讯|格力地产“大健康”布局成效渐显,控股公司科华生物净利大增

- 杯酒释王者|王者荣耀:双语音或被普及,哪些英雄或者皮肤适合开双语音呢?东风海域日落之海埃及背景的皮肤特殊的生物圣斗士皮肤

- 基金业|互联网、IT、生物医药占据粤港澳大湾区股权投资前三

- 数量|互联网、IT、生物医药占据粤港澳大湾区股权投资前三

- 生物|东方生物“四联”检测试纸完成CE认证

- 央视新闻客户端|福建福州长乐机场海关查获侏罗纪古生物化石

- 央视|福州长乐机场海关查获侏罗纪古生物化石

- 福建福州长乐机场海关查获侏罗纪古生物化石

- 余额|上市前业绩下滑 存货余额高企 DR钻戒IPO能行吗?