水平|明明:央行发布会透露四大信号( 二 )

第二 , 我们可以大致估算今年的杠杆率水平 。 从调查统计司司长阮健弘提到的“预计2017年到今年年均的宏观杠杆率的增幅是8.1个百分点” , 可以大致推断出央行对于今年年末杠杆率水平的一个估算 , 大约在略高于280%的水平 。 这个水平如果对应到社科院口径(根据近期的数字对比 , 央行口径杠杆率比社科院口径高约10%) , 预计实体经济部门杠杆率在今年年末将略高于270% 。 通过对社融(剔除股权融资、贷款核销和存款类金融机构ABS)和名义GDP的估算大致推测杠杆率的增量 , 也可以得到相近的结果 。

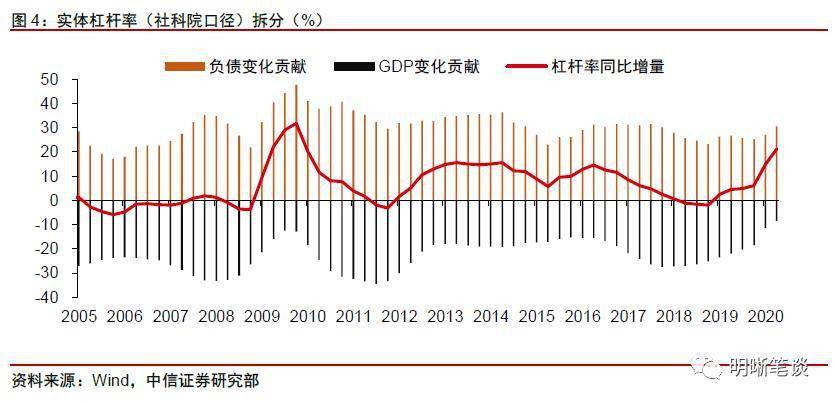

金融周期大概率在今年四季度见顶 , 明年上半年杠杆率增速可能明显回落 。 根据我们估算 , 2020年全年宏观杠杆率较去年年底将大约抬升26个百分点 , 前三个季度基本完成全年的杠杆率抬升 , 四季度还会有微幅上升 。 对于宏观杠杆率的变化 , 我们拆分为分子(实体债务)和分母(名义GDP)来分别测算其贡献 , 在一阶近似(误差在1个百分点以内)的条件下 , 可以将每个季度的杠杆率同比增量分解为下图 , 实体债务总是提供正贡献 , 而名义GDP总是提供负贡献 。 今年宏观杠杆率大幅抬升的原因主要在于名义GDP的负贡献大幅收敛 。 可以预见的是 , 随着明年GDP增速受低基数影响明显超过潜在水平 , 名义GDP的负贡献将显著增加 , 而明年上半年实体负债对杠杆率的正贡献又因为今年上半年的高基数而下降 , 那么宏观杠杆率的同比增量下滑的概率非常大 , 债务周期大概率在今年四季度阶段性见顶 。

文章图片

保持汇率在合理均衡

人民币汇率将在合理均衡水平上保持基本稳定 。 根据货币政策司司长孙国峰的发言 , 人民币汇率小幅升值是我国经济面向好的自然反映 。 本外币利差和贸易顺差下 , 人民币在市场供求推动下有所升值是正常的 。 但是金融市场总有投机行为 , 如果人民币上涨过快 , 反而容易使汇率偏离供求基本面 , 也就难以发挥汇率的自动稳定器功能 。 近期央行调整了远期售汇业务的外汇风险准备金率 , 也正是为了防止过度的加杠杆行为和过度的正反馈行为 , 达到稳定市场的效果 , 这也表明央行并不追求趋势升值 , 人民币汇率合理均衡仍然是主要目标 。 从政策思路上看 , “下一步人民银行将继续保持人民币汇率弹性 , 稳定市场预期 , 保持人民币汇率在合理均衡水平上的基本稳定” 。 因此 , 对于后续人民币的走势而言 , 我们认为美元兑人民币汇率短期内大概率是震荡走势 , 与此同时仍应防范美国大选可能导致的汇率回调风险 , 预计将在6.6-6.9的宽幅区间内波动 。 (中新经纬APP)

文章图片

明明

【水平|明明:央行发布会透露四大信号】中新经纬版权所有 , 未经书面授权 , 任何单位及个人不得转载、摘编或以其它方式使用 。 本文不代表中新经纬观点 。

- 李诚儒|原创能让粉丝看了连夜买站票跑路的演技是什么水平?

- 深圳|国家发改委原副主任彭森:通过市场化改革和高水平对外开放解决发展中遇到的问题

- NG视频|毕业却不当老师, 咋回事? 应届生说出心酸原因,明明是师范生,

- |又一行正在“拖垮”年轻人!央行数据“警示”,人均负债超12万

- 生猪价格|要警惕!这一“陷阱”正在“掏空”年轻人,央行多次“出手”警告

- 经济|赵锡军:前三季度新增人民币贷款已接近去年全年水平

- 中长期贷款|赵锡军:前三季度新增人民币贷款已接近去年全年水平

- TopGame|实况足球:坐拥超级模板,英超精选的范迪克什么水平?

- 时尚大大大|沈梦辰旗袍装,明明可以很优雅,偏要穿成心机girl!

- 吉林大学|这些985大学很“委屈”,明明录取分数不高,可还是经常招不满