水平|明明:央行发布会透露四大信号

作者 明明(中信证券研究所副所长、首席固定收益研究员)

10月14日 , 中国人民银行举行2020年第三季度金融统计数据新闻发布会 , 在公布金融数据的同时 , 央行相关各司司长还对市场目前较为关心的货币政策问题进行了回答 , 释放了几个重要的政策信号 。

货币政策夯实稳健中性预期

货币政策坚持稳健取向不变 。 从货币政策司司长孙国峰对于货币政策的表述中 , 我们可以很清晰地看到 , 当前的货币政策已经处在了一个相对均衡与合意的水平 , 不偏不倚 , 不管是利率还是准备金政策的空间都比较小 , 后续还是以OMO、MLF和再贷款再贴现等政策工具对冲资金面波动为主 。

当前利率处于合理水平 , 降息或加息在短期内出现的可能性都比较小 。 货币政策司司长孙国峰在答采访人员问中讲到:“央行的政策利率和贷款市场报价利率LPR均保持稳定 , 市场利率围绕央行政策利率运行 , 利率水平与当前的经济基本面总体是匹配的 。 ”

降准可能性大幅降低 , 以OMO、MLF和再贷款再贴现等政策工具对冲资金面波动为主 。 货币政策司司长孙国峰认为 , 今年央行通过三次降准 , 已经满足了银行货币创造服务实体经济的需要 , 目前银行体系流动性都保持在合理充裕的水平 。 尤其是10月15日再次超预期大幅超量续作MLF , 实际上也透露出央行更倾向于使用MLF来为银行补充中长期负债的信号 , 那么降准的可能性也大大降低 。

超储率不宜过多关注

目前较低的超储率水平对央行政策的影响相对有限 。 对于市场前期讨论较多的超储率问题 , 孙国峰认为:“衡量流动性水平更多的还是应当看像银行间市场存款类金融机构回购利率等市场基准利率指标 , 对超额准备金水平、超额准备金率等数量指标不宜过多关注 。 ”事实上 , 在2017年二季度出现超低的超储率水平后 , 央行在当季的货币政策执行报告专栏1中已经给出了详细的解释 , 并指出超储率的下降并不意味着银行体系流动性收紧和货币政策取向发生变化 。

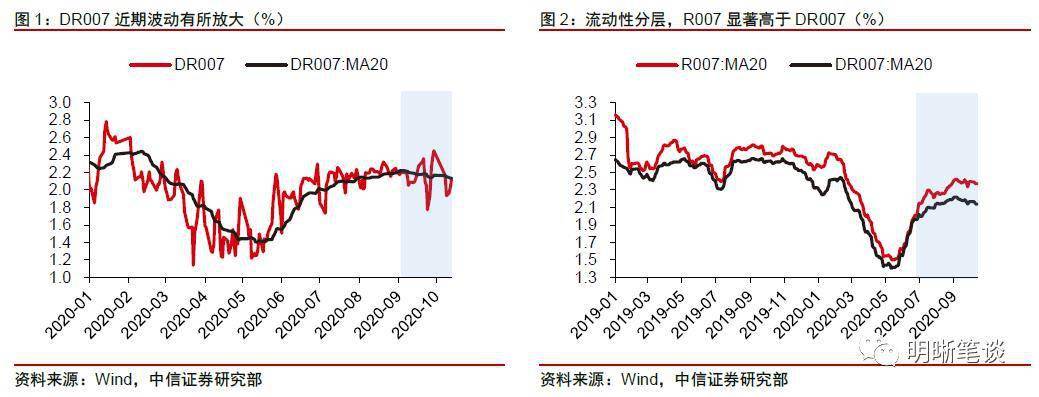

但是 , 银行间“水位”过低可能会导致资金面波动增大和流动性分层 。 首先 , 银行的低超储率容易引起资金面的波动增加 。 观察DR007及其20日均值的关系可以发现 , 尽管DR007的移动均值持续运行在相应的政策利率2.2%附近或以下 , 但每日的DR007却在9月放大了波幅 。 其次 , 银行间资金面的不稳定 , 也会导致一定的流动性分层 。 近几个月DR007和R007出现了比较明显的分化 。

文章图片

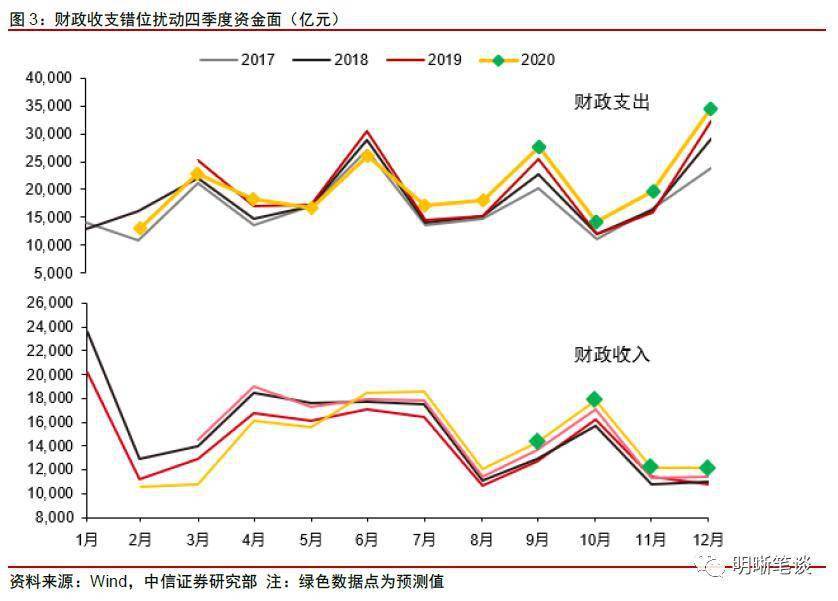

超储率存在季节性特征 , 随着11、12月财政资金的投放 , 银行超储率将见底回升 。 由于政府财政收入、债券发行与财政支出之间的错期 , 财政库款可能会沉淀大量基础货币 , 使银行面临准备金压力 。 就四季度而言 , 10月将面临政府债券放量和下半年税收高点的双重压力 , 而财政支出也将迎来季节性的低点 , 届时银行流动性迎来较大考验 。 但随着11月和12月财政支出的扩张和收入的下降 , 预计银行超储率将季节性回升 。

文章图片

容忍杠杆率阶段性上升

在今年特殊情况下 , 央行对于杠杆率的容忍度有所上升 。 对于怎么看待杠杆率的阶段性大幅上升 , 调查统计司司长阮健弘认为应当拉长期限来看待这个问题 。 根据央行的杠杆率口径和央行的测算 , 2008年到2016年宏观杠杆率的年均增幅是11.4个百分点 , 预计2017年到今年年均的宏观杠杆率的增幅是8.1个百分点 , 即便今年因为特殊情况导致杠杆率大幅抬升 , 但年均增量是显著下降的 。

对于杠杆率的解读需要关注两点:

第一 , 央行对于今年杠杆率抬升的容忍度不应过度解读 , 我们认为央行仅仅是认可了今年特殊情况下杠杆率抬升的事实 , 并不意味着央行对于未来杠杆率的上升放松约束 。 调查统计司司长阮健弘也讲到这是在为未来更好保持合理的宏观杠杆率水平创造条件 。

- 李诚儒|原创能让粉丝看了连夜买站票跑路的演技是什么水平?

- 深圳|国家发改委原副主任彭森:通过市场化改革和高水平对外开放解决发展中遇到的问题

- NG视频|毕业却不当老师, 咋回事? 应届生说出心酸原因,明明是师范生,

- |又一行正在“拖垮”年轻人!央行数据“警示”,人均负债超12万

- 生猪价格|要警惕!这一“陷阱”正在“掏空”年轻人,央行多次“出手”警告

- 经济|赵锡军:前三季度新增人民币贷款已接近去年全年水平

- 中长期贷款|赵锡军:前三季度新增人民币贷款已接近去年全年水平

- TopGame|实况足球:坐拥超级模板,英超精选的范迪克什么水平?

- 时尚大大大|沈梦辰旗袍装,明明可以很优雅,偏要穿成心机girl!

- 吉林大学|这些985大学很“委屈”,明明录取分数不高,可还是经常招不满