控股|金辉控股(9993.HK)IPO发行价区间已定,最高募集资金31.05亿港元

_本文原题为 金辉控股(9993.HK)IPO发行价区间已定 , 最高募集资金31.05亿港元

文章图片

《投资时报》采访人员 周运寻

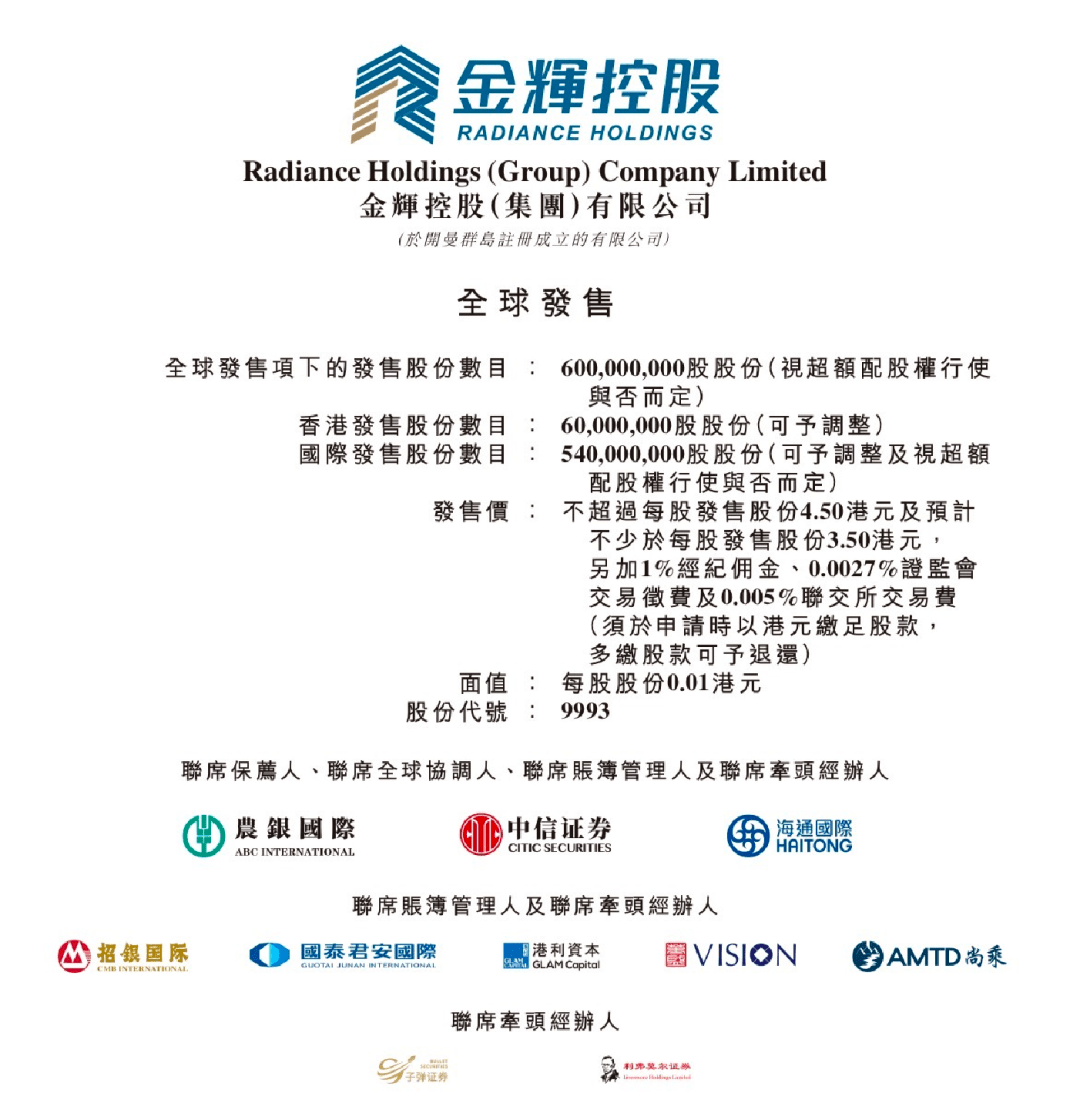

10月16日 , 港交所披露信息显示 , 金辉控股已通过上市聆讯 , 股票代码确定为9993 , 并公布发行价格区间、发行规模及时间表 , 预期将于10月29日在港股正式挂牌上市 。

文章图片

金辉控股此次IPO发行价格区间为每股3.50-4.50港元 , 基础发行规模6亿股 , 可超额配售不超过0.9亿股 , 最高募集资金31.05亿港元 。

近年来 , 金辉控股销售规模一直稳居中国房企40强 。 最新招股书数据表明 , 金辉控股关键财务数据持续优化 。 实际上 , 将时间拉长来看 , 金辉控股在“求发展”和“控风险”的均衡表现上 , 正在打造一个有金辉特色的高质量发展样本 。

文章图片

全国布局、区域聚焦 , 以首置、首改刚需定位巩固行业占位

最新版招股书显示 , 截止8月31日 , 金辉控股尚未结算的预售房款(合约负债)为713.84亿元 , 较此前更新数据有较大幅度提升 , 这得益于预售额的有力增长 。

良好的销售增长表现 , 只是金辉持续高增长的一个缩影 。 招股书显示 , 2017年、2018年及2019年 , 金辉控股的年收入分别为人民币117.77亿元、159.71亿元及259.63亿元 , 复合年增长率达48.5% , 其中2019年度增幅高达62.56% , 这一增速远远超过不少头部房企 。 据金辉集团此前发布的2020年半年报 , 2020年上半年公司实现营业收入109.72亿元 。

地产企业的持续发展 , 离不开整体战略和长远定位 。 在“房住不炒”大基调下 , 想要在规模化、行业影响力上的持续提升 , 对刚性需求市场的准确把控是必经之路 。

金辉控股多年来 , 在地产行业高手如林的竞争中 , 能立于不倒 , 并不断提升行业地位 , 其精准的产品规划和战略布局功不可没 。 招股书及公开资料显示 , 金辉控股遵循的是全国布局、区域聚焦、城市领先的全国性大型地产开发商的定位 , 目前已进入全国16个省份和直辖市、31个城市 , 拥有160个物业开发项目 , 这成为金辉控股规模化发展的基础 。

此外 , 金辉在具体战术上 , 以专注于发展省会二线城市及周边作为布局核心 , 并聚焦于为首置、首改客户提供住宅物业 。 近年来 , 一线城市的城市化进程高峰期已过 , 由于城市开发现状及政策管控 , 大城市城区优质土地供应已经很有限 , 地产开发逐渐向大城市周边及邻近区域延伸 。 与此同时 , 二线城市城市化速度则不断提升 , 重演一线城市的发展过程 。 聚焦二线省会城市 , 成为新常态下地产企业寻找增量的一个较为精准的选择 。

金辉控股招股书显示 , 截至今年7月31日 , 公司总土地储备为2908.2万平方米 , 其中二线城市和核心三线城市土地储备高达93.3% 。 目前公司已进驻的地区包括北京、上海、杭州、苏州、重庆、西安、福州、成都等重点城市 。

占据区位优势的前提下 , 金辉控股得力的产品定位策略和产品规划 , 又为企业发展给力助推 。 招股书显示 , 金辉控股拥有四大产品系 , 分别是针对首置客户的“优步系”产品 , 针对首改客户的“云著系”产品 , 面向大城市高净值人群的“铭著系”高端住宅 , 以及城市综合体“大城系” 。 其中“优步系”、“云著系”产品占据金辉权益建筑面积约57.8% 。

专注于首置、首改类产品 , 有力支撑了公司的可持续增长 。 仲联量行行业报告显示 , 专注首置、首改需求的地产企业将受益于居民收入增加所带来的需求增加、较小的回款压力 , 此外这一市场还在减税及首付比例方面更易得到政策支持、受到调控政策的影响也较小 。

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 经济观察报资讯|格力地产“大健康”布局成效渐显,控股公司科华生物净利大增

- 控股|红杉陪跑10年,48岁的它又上市了,诞生多个亿万富豪

- 公司|英搏尔:控股股东及其一致行动人拟减持不超2.86%股份

- 魏标|英搏尔:控股股东及其一致行动人拟减持不超2.86%股份

- 格隆汇APP|敏华控股(01999.HK)与理想家居订立新框架协议

- 格隆汇APP|佳源国际控股(02768.HK):合资格股东于优先发售中获得预留股份的保证配额基准已予确

- 股份|永太科技:控股股东王莺妹解除质押1440万股,再质押4480万股

- 股东|韵达股份:控股股东上海罗颉思解除质押5492万股

- 投资|青青稞酒:控股股东华实投资减持约453万股,占比1%