贷款|拟募资70亿!温州银行关联交易风险引关注,房地产和建筑是最大贷款行业( 二 )

据了解 , 转贴现系指金融机构为了取得资金 , 将未到期的已贴现商业汇票再以贴现方式向另一金融机构转让的票据行为 , 是金融机构间融通资金的一种方式 。

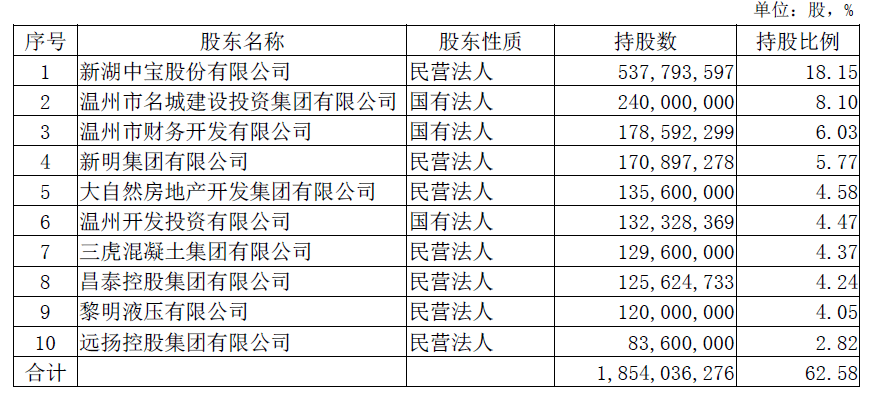

值得注意的是 , 温州银行的前十大股东中 , 有超半数的股东属于房地产业和建筑业 , 同时该行的关联交易的关联度偏高 , 达49.13% , 并且其最大集团关联方授信超过了监管要求 。 数据显示 , 截至2019年末 , 温州银行单一最大关联方授信净额、最大集团关联方授信净额和全部关联方授信净额占资本净额的比例分别为7.8%、15.95%和49.13% 。

同时 , 公司全部关联交易余额为83.13亿元 , 其中重大关联交易余额为78.59亿元 , 一般关联交易余额4.55亿元 。 截至2019年末 , 第四大股东新明集团有限公司关联方营收款类投资已累计欠息2781.86万元、表内贷款累计欠息53.06万元 , 第十大股东远扬控股集团有限公司应收款类投资累计欠息722.38万元 。

“考虑到温州银行关联交易金额较大 , 整体关联度较高 , 且部分关联交易已暴露风险 , 需关注相关业务的风险变动情况以及对其余股东带来的不利影响 。 ”联合资信称 。

至于贷款投放重点行业集中在房地产业和建筑业 , 是否与股东关联交易相关 , 对此温州银行没有予以回应 。

除了关联交易关联度偏高的风险 , 该行还存在股东股权质押比例过高的问题 。 2019年末 , 温州银行前十大股东质押股份占其所持有合计股份的43.43% , 占全部公司股份的27.18% , 而全部股东股权质押占到公司全部股份的41.77% 。

温州银行前十名股东持股情况

文章图片

数据来源:2019年年报

资产质量下行风险加大

除了关联交易和股权质押风险 , 温州银行资产质量也面临下行风险 。

2017年至2019年 , 该行不良贷款率分别为1.45%、1.73%、1.78% , 逐年上升 , 同时拨备覆盖率虽然满足监管标准但水平偏低 , 分别为185.98%、151.14%、153.62% 。 2019年末 , 温州银行处置表内不良贷款21.01亿元 , 其中现金回收10.56亿元、核销9.05亿元、转让处置1.4亿元 。

逾期贷款也在逐年增加 , 上述三年逾期贷款余额分别为16.71亿元、20.47亿元和23.01亿元 。 需要关注的是 , 目前温州银行的逾期投资资产主要涉及建筑业和房地产业 , 风险缓释手段以抵押担保为主 , 这两大行业也正是前文提到过的投放占比最高的行业 。

其关注类贷款也在逐年上升 , 2017年至2019年分别为22.82亿元、27.07亿元和28.76亿元 。 联合资信表示 , 温州银行关注类及逾期贷款规模上升 , 需关注其迁徙情况;非信贷资产中非标投资的逾期规模较大 , 需关注未来资产质量变化及投资收回情况 。

资本充足率方面 , 温州银行核心一级资本偏紧张 。 截至2019年末 , 温州银行的资本充足率为11.17%、一级资本充足率和核心一级资本充足率均为8.53% 。 根据联合资信分析 , 截至2019年末 , 我国商业银行平均资本充足率为14.64% , 平均一级资本充足率为11.95% , 平均核心一级资本充足率为10.92% , 温州银行资本充足水平距离行业平均仍相距甚远 。

为了补充资本 , 温州银行近期的一项补充资本方案引起市场广泛关注 。

9月18日 , 温州银行披露了配股增资方案 , 拟以2.95元/股的价格发行不超过23.73亿股 , 募资不超过70亿元 。

温州银行的配股增资方案已于9月8日获中国证监会接收 。 温州银行表示 , 此次募集资金 , 扣除发行费用后将用于补充核心一级资本和处置不良资产 。

仅仅是配股增资的话还引发不了热议 , 市场关注焦点在于温州银行或成为利用地方专项债募资的首个“吃螃蟹者” 。

根据公司 , 温州银行此次配股增资由老股东按比例配股 , 老股东在其认购额度内可指定其关联方进行认购 , 老股东(含股东指定的关联方)未足认购的部分 , 通过地方专项债券资金筹集 , 由温州市政府指定特定主体认购 。

- 中国网推荐|店家:她有脑子,1次刮痧5万!妈妈哭诉女儿理发店被骗十几万贷款

- 券商|国泰证券ETF规模超370亿元 逼近股票ETF前三

- 蚂蚁|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期

- 集团|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期

- 趣味社会学|却贷款十几万?店家:她又不是小孩,女子去理发参加免费减肥项目

- 增量|今年前三季度广东省新增贷款2.32万亿元 制造业新增贷款超前三年增量总和

- 余额|前9月广东制造业新增贷款超过前三年增量总和

- 增量|前9月广东制造业新增贷款超过前三年增量总和

- 大白话财财|新建年产50万吨建筑涂料项目,东方雨虹拟募资不超80亿

- 经济|赵锡军:前三季度新增人民币贷款已接近去年全年水平