文章图片

文章图片

文章图片

洗碗机渐成刚需厨电 , 渗透率有望从1%提升至50%+!

浙商证券指出 , 刚需属性强决定了洗碗机市场需求基础 , 而新品性能升级真正解决中国家庭痛点后 , 洗碗机在国内渗透率有望快速提升 。

1)三大解放双手场景之一 , 满足厨房家务刚需

在家庭日常生活中 , 有三大高频、必要 , 但机械重复度高、乐趣性低的家务工作 , 分别为洗碗、洗衣和扫/拖地 。

随着洗碗机这一新兴品类的出现和发展 , 家庭日常洗碗工作同样有望实现彻底自动化 , 进而在厨房场景下也能实现消费者双手的解放 。 因此 , 参考洗衣机品类 , 洗碗机同样具有较强的刚需属性 。

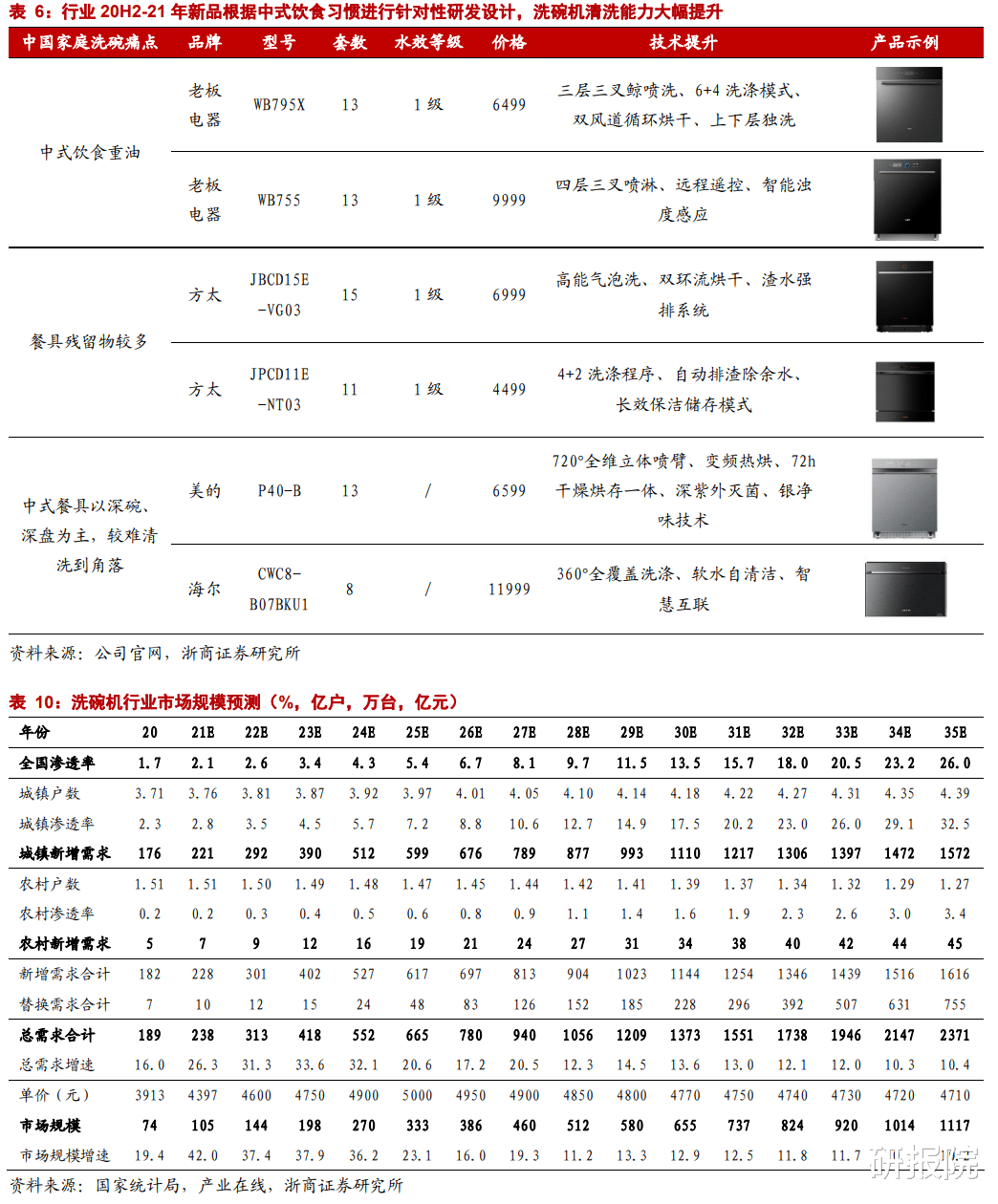

从历史数据看 , 我国洗碗机行业15-17年第一轮爆发便是由产品升级推动的 , 彼时方太开辟了水槽式洗碗机这一新品类 。

目前嵌入式洗碗机已成主流 , 2017-2020年行业销量由109.0万台增长至188.5万台 , CAGR20.0% 。

【洗碗机|洗碗机渐成刚需厨电,渗透率有望从1%提升至50%+!】

2)国内渗透率仅1% , 对标海外国家潜力巨大

截至2020年 , 洗碗机在欧美的渗透率已经达到70%左右 , 洗碗机在美国及欧洲主要国家的普及率整体接近冰洗 , 甚至超过烟灶 。

目前 , 我国洗碗机市场渗透率仍然仅约1%-2% 。 中国洗碗机行业相较欧美和日本起步较晚 , 且经历了漫长的适应期 , 相较欧美发达市场普遍50%甚至 70%以上的普及率差距明显 , 距离日本近30%的渗透率也还有较大增长空间 。

目前 , 洗碗机已经接近了中餐重油污、餐具多的痛点;同时 , 人均GDP突破万元美元 , 国民当下消费能力已不是主要阻碍因素 。 洗碗机拥有快速渗透的土壤 。

3)产品升级和认知提升打开国内市场 , 预计2035年销量达2371万台

针对中式餐饮习惯 , 国内厂商推出蒸汽预处理技术(利用高温蒸汽软化餐具附着物)、升级型喷臂及有强劲洗涤水量、水压的高温喷淋系统等方式解决 , 洗碗机清洗能力大幅提升 。

尺寸方面 , 匹配国内橱柜高度 , 同时集成灶集成洗碗机进一步提高厨房空间利用效率 。

综合来看 , 2020年以来行业产品升级明显 , 奠定了国内洗碗机市场进入普及拐点的基础 。

浙商证券预计 , 到2035年行业销量有望达2371万台 , 较20年有12倍空间;行业规模有望达1117亿 , 较20年有14倍空间 。

长期若对标欧美 , 假设洗碗机城镇渗透率至50-60% , 则行业销量有望达3500万台-4000万台 。

4)外资份额持续下降 , 国内企业崛起

洗碗机国内市场发展初期德系品牌优势明显 , 西门子获得早期拓展红利 , 一度市占率达到40% 。

经过前期蓄势 , 近年来国产品牌强势崛起 。 据奥维云网数据 , 20年1月-21年9月 , 西门子线上零售额占比由29.85%下降至26.38% , 线下零售额占比由 48.81%下降至39.18% , 而洗碗机主要厂商海尔、美的、老板、方太和华帝的线上/线下零售额总占比则分别由44.21%/49.24%提升至54.61%/58.25% 。

在推新速度方面 , 国内洗碗机厂商同样大幅领先 , 2020年下半年以来行业新品发布的情况 , 其中老板电器、方太、美的和海尔分别推出了17款、12款、14款和16款新品 , 而西门子则仅推出4款新品 。

渠道方面 , 洗碗机工程渠道销量增速极快 , 2016-2021H1 , 我国精装市场洗碗机配套率由不足2%大幅提升至17.3% , 配套规模达21.26万台 。

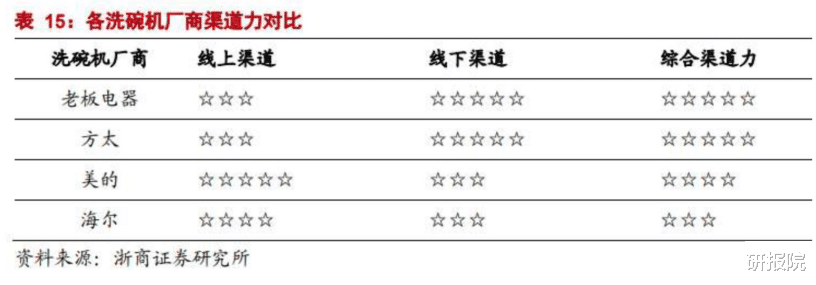

线上线下渠道综合来看 , 老板、方太等传统烟灶龙头的渠道力更强 。

资料来源:券商研报

风险提示:股市有风险 , 入市需谨慎

免责声明:文章内容仅供参考 , 不构成投资建议 , 据此操作 , 风险自担!

- 钉钉|从洗碗机到烟灶,这篇全屋家电清单请收好~

- airpods3|AirPods3降噪功能开倒车?真无线耳机降噪已成标配和刚需

- 扫地机器人|借助短视频的内容营销正逐渐成为更多商家的选择

- |在线音频平台内容付费逐渐成为行业主流

- Windows|什么才是智能手机的刚需?我认为是长续航和强信号!

- 电视机|彩电市场为何跌不停?商家称“电视机早就不是家庭的刚需家电”

- 蚊子|陈根:S蛋白增加病毒突变,Delta毒株渐成优势变种

- 算法|有人更新手机系统是为了尝鲜?对于他们来说可能是「刚需」

- 洗碗机|八款检验智商的大家电,我家刚买了三个,现在正准备退货!

- 蛋壳公寓|东南亚互联网市场,渐成中国科技巨头们的“内斗”场所