珠宝|老牌珠宝商潮宏基陷入“资金渴” 定向增发上演董事长认购“独角戏”

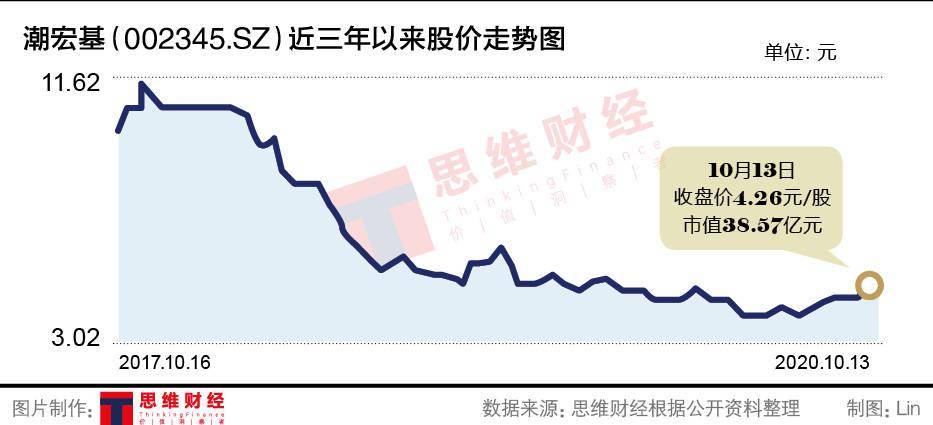

从2017年年末的超11元/股 , 到如今的4元/股左右 , 潮宏基的股价已经在其历史低位震荡了将近三年 。 而且今年以来 , 股东与机构投资者均在减持 。 近期 , 潮宏基宣布前次募投项目部分资金用作补充流动资金 , 并且再发定增补流

文章图片

《投资者网》谢莹洁

作为一家成立于1996年的老牌珠宝企业 , 广东潮宏基实业股份有限公司(下称“潮宏基”,002345.SZ)曾煊赫一时 。 以往抛出定增时 , 机构投资者纷纷认购 , 如今公司再次宣布定增 , 认购方只剩下董事长廖创宾 。

9月26日 , 潮宏基宣布拟募资不超过2.9亿元用于补充流动资金 。 对于廖创宾而言 , 这将是一笔风险较大的投资 。 在经历2019年业绩增速放缓后 , 2020年前三季度 , 潮宏基预计净利润至少下滑62% 。

最新数据显示 , 廖创宾的股权质押率达到75% , 靠自有资金或难以承担2.9亿元的认购款 。

文章图片

定增补流

潮宏基决定将前次募投项目部分资金用作补充流动资金 。

9月26日 , 潮宏基公告称 , 考虑到原计划进行改造的部分体验店网点其商业业态和客户流量自项目立项以来发生了较大的变化 , 已无法满足作为实施募投项目的网点要求 , 决定缩减体验店改造数量 。 同时调整顾问式网点、互联网销售模式的投入 , 相关建设内容不再纳入珠宝云平台创新营销项目 。

上述项目实施主体由上市公司变更为潮宏基珠宝有限公司(下称“潮宏基珠宝”) 。 天眼查数据显示 , 潮宏基珠宝此前陷入多起合同纠纷 , 今年7月因未按时履行法律义务而被法院强制执行 。

本次调整后 , 节余募集资金1.7亿元及孳息4202万元 , 用于永久性补充流动资金 , 然而这还不足以满足潮宏基的营运需求 。

同日 , 潮宏基披露2020年非公开发行A股股票预案 , 公司拟以3.27元/股的价格发行不超过9000万股 , 募资不超过2.9亿元用于补充流动资金 。

此次非公开发行的对象为董事长廖创宾 , 其通过现金方式认购此次非公开发行的全部股票 。 负担2.9亿元的认购资金并不容易 。 根据Wind数据 , 廖创宾的股权质押率超过75% , 控股股东潮鸿基投资、二股东东冠集团质押率分布达到65%、85% 。

值得一提的是 , 就在今年8月 , 深交所通过问询函提出:“公司借款需求增长 , 2019年有息负债余额增长的原因及合理性 , 是否存在流动性风险等 。 ”

潮宏基对此回应称:“公司负债结构处于合理水平 , 不存在流动性风险 , 公司目前已有的货币资金、销售回款及储备的授信额度 , 能够满足公司正常生产经营所需要的流动资金 。 ”

截至2020年上半年末 , 潮宏基一年内需偿还的负债约10亿元 , 账面货币资金为5亿元 。

业绩下滑

作为一家成立于1996年的老牌珠宝企业 , 潮宏基曾煊赫一时 。 以往抛出定增时 , 机构投资者纷纷认购 , 如今公司再次宣布定增 , 认购方只剩下董事长 。

前次定增始于2016年 , 潮宏基拟募资6亿元用于珠宝云平台创新营销项目 , 并为之画下蓝图:“本次募投项目税后财务内部收益率为27.2% , 税后投资回收期6.19年(含建设期为4年)” 。

2017年7月 , 非公开发行的6030万股新增股份上市 , 发行价为9.95元/股 , 发行对象为汇安基金、中意资管、平安资管等 , 机构的锁定期均是12个月 。

限售期期满后(2018年12月) , 潮宏基股价降至8元/股 , 并在此后一路下滑 。 彼时承诺的高收益率化为泡影 。

今年上半年 , 潮宏基营业收入14.10亿元 , 同比下降20.08%;归母净利润1342.36万元 , 同比大降90.24% , 公司净利润增速在申万珠宝首饰行业排名倒数第二位 。

- 国际金融报|老牌药企太极集团走上混改路,国药集团或将入主,净利断崖下跌近90%

- 吃喝攻略|撞衫撞珠宝?泰王预备2套鸽子蛋珍珠,大的送诗妮娜小的送苏提达

- 周百福珠宝|周百福和周六福、六福珠宝有什么不一样?

- 珠宝大亨内幕交易,买入1.45亿,亏了1个亿,还被证监会罚款……

- 珠宝|和田玉籽料特征除了汗毛孔和皮色,记住还有钉子纹和水草沁哦!

- 环球网|英国小偷匍匐在地板上从古董店盗走数千英镑珠宝

- 2020年全国珠宝玉石检测制作技能竞赛启动工作会议召开

- 从未走开|再穷不能穷珠宝,这个国家的人民最爱珠宝首饰,加工工艺很精湛!

- 珠宝|真正贵气的女人,很少戴黄金,更爱这4款首饰,藏不住优雅气质

- 独苗|老牌队伍频频翻车,独苗SV如何能绝处逢生