均值|经营净现金流多年为负 存货周转率低于同行均值 国科恒泰再冲IPO几分把握?

尽管高值医用耗材的市场规模是医疗器械行业中增长最快的细分领域 , 但国科恒泰依然无法摆脱医院回款周期较长的境况 , 而这也使其陷入经营性现金流量净额长期为负的境地

文章图片

《投资时报》研究员 习羽

随着人口老龄化趋势延续 , 心脑血管疾病成为威胁人类生命健康的头号杀手 。 公开资料显示 , 中国每年约有300万人死于心脑血管疾病 , 占全球同类疾病死亡人数的1/5 , 而中国65岁以上的老人 , 80%以上死于心脑血管疾病 。

随着居民支付能力及国内医疗水平的提升 , 对于心脏介入、外周血管介入、人工关节、其他脏器介入替代等高值医用耗材的需求日益提升 。 据医械研究院统计数据显示 , 2014年至2018年高值医用耗材的市场规模从409亿元(人民币 , 下同)增长到1046亿元 , 年均复合增长率约为26.46% , 是医疗器械行业中增长最快的细分领域 。

这或是国科恒泰(北京)医疗科技股份有限公司(下称国科恒泰)于两年内再次冲击IPO的主要动力 。

近期 , 国科恒泰向深交所递交招股说明书 , 申请于创业板上市 。 该公司本次发行股份数量不超过7060万股 , 募集资金主要用于第三方医疗器械物流建设项目、信息化系统升级建设项目及补充流动资金 , 投资总额达6.16亿元 。

国科恒泰成立于2013年 , 主要从事医疗器械的分销和直销业务 。 公司还在业务开展过程中提供仓储物流配送 , 流通渠道管理 , 流通过程信息管理以及医院SPD运营管理等专业服务 。 2017-2019年度(以下称报告期) , 高值医用耗材产品的销售金额占公司主营业务收入的90%以上 。

尽管高值医用耗材的市场规模是医疗器械行业中增长最快的细分领域 , 但国科恒泰依然无法摆脱医院回款周期较长的境况 , 而这也使其陷入经营性现金流量净额长期为负的境地 。

2019年直销业务毛利率大幅下滑

受益于需求规模的不断提升 , 近三年来国科恒泰业绩表现较好 。 据招股书显示 , 报告期内公司营业收入分别为23.16亿元、36.37亿元及52.79亿元;同期归母净利润分别为7437.91万元、9348.61万元及1.49亿元 。

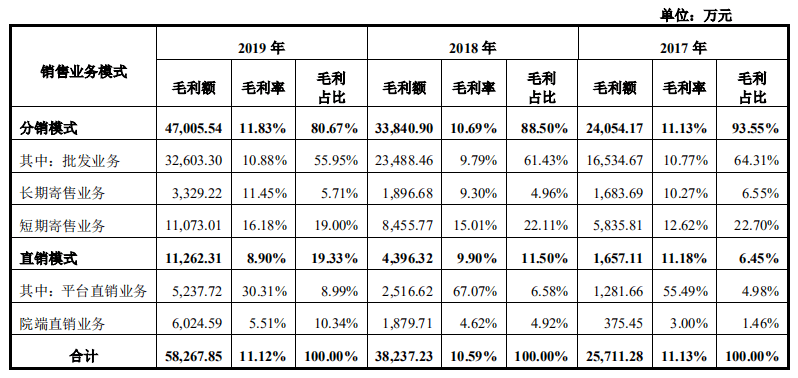

尽管主营业务毛利率维持在高位 , 但国科恒泰直销业务平台模式的毛利率表现并不稳定 。 《投资时报》研究员注意到 , 该公司直销业务平台模式的毛利率在2019年度出现了大幅下滑 。 据招股书显示 , 报告期内该公司在直销业务中平台模式毛利率分别为55.49%、67.07%及30.31% 。

对此 , 国科恒泰向《投资时报》表示 , 这主要是由于公司2019年在福建省的平台直销业务销售收入大幅增长 , 占当年度平台直销业务收入的74.90% 。 因受医改政策影响 , 该省2019年平台直销业务的毛利率为较低 , 故此拉低了平台直销业务整体的毛利率水平 。

国科恒泰分业务模式毛利率构成及变动情况

文章图片

数据来源:公司招股书

存货周转率低于可比公司均值

就医疗器械而言 , 尤其是高值医用耗材的效期管理较一般商品更为严格 , 超过效期的医疗器械必须予以销毁 。 尽管国科恒泰表示 , 出于经营考虑 , 公司需要维持一定的安全库存量 , 但其存货净额的激增 , 致使其存货周转率远低于同行业可比公司均值 。

据招股书显示 , 报告期各期末 , 该公司存货净额分别为15.64亿元、20.75亿元及25.58亿元 , 占总资产比重分别为71.70%、64.50%和52.49%;同期存货周转率分别为1.57次、1.77次和2.01次 。

国科恒泰解释称 , 存货周转率低于可比公司均值 , 主要是因为三点原因:首先 , 销售产品的备货要求不同 。 国科恒泰主要销售的是高值医用耗材类产品 , 高值医用耗材在使用过程中具有突发性和急迫性的特点 , 且生产厂商按需生产 , 发货周期较长 , 国科恒泰需要合理储备一定周期的库存以快速响应经销商和医院的采购需求 。

- 经营|[公司]*ST德豪:关停LED显示屏业务

- 经营|*ST德豪:关停LED显示屏业务

- 收入|快递上市公司9月经营快报:顺丰营收增速最高

- 经营|牧原股份Q3日赚过亿,今年以来借款增加近200亿

- 问董秘|信息披露是否正常履行,投资者提问:贵公司生产经营是否正常

- 夜郎古酒业召开能力提升培训暨2021年度经营战略部署会议

- 生态|营收净利双降!经营现金流连续两年净流出,蒙草生态业绩增长能否持续?

- 净利润|共同药业现金流屡负应收款高 数据打架5客户兼供应商

- 中媒汇|强化举措促提升——新蔡农商银行召开“百日营销竞赛”活动总结会暨第三季度业务经营分析会,明确重点抓推进

- 代理|拼多多经营范围新增票务代理服务