中小|券商为何密集"补血"?年内定增、配股超千亿,中小券商突围路径还有哪些?

_本文原题为 券商为何密集"补血"?年内定增、配股超千亿 , 中小券商突围路径还有哪些?

文章图片

过去十多年来 , 证券行业经营从轻转重 。

在行业重资本化背景下 , 能够实现弯道超车的券商 , 一是依靠资本补充 , 最常见的手段包括股东注资和资本市场融资 , 资本扩充后投资类业务是最重要资金运用方向 。 二是资本补充给予其反哺收费类业务能力 , 通过激励机制市场化改革引入优秀业务团队 , 完成收费类业务的初步布局或弯道超车 。

今年以来 , 券商密集进行资本补充 。 券商中国采访人员统计 , 截至目前 , 已有中信证券、第一创业证券等6家券商实施了定向增发 , 另外有南京证券、西部证券等5家券商的定增仍在进行中 , 11家券商共计“补血”将超千亿元 。 而7家已经实施和拟实施配股的券商共计“补血”438亿元 。

展望行业下个十年的发展契机 , 业内人士认为 , 主要集中在一级和一级半市场投资、 财富管理和机构经纪业务 , 中小券商下一阶段的逆袭首选需要考虑与自身禀赋相适应的赛道 , 然后通过资本补充和机制改革赋予其自身成长性 。

券商密集“补血”

9月29日 , 天风证券拟通过定向增发募集资金合计不超过128亿元的消息引起业内关注 。 近年来 , 行业集中度日渐提升 , 中小券商受制于属地经营明显、客户基础薄弱、盈利模式单一等因素竞争优势持续弱化 , 行业逐步走向集中;同时行业经营的内外部因素亦在发生细微变化 , 一方面传统业务陷入萎缩 , 创新业务牌照均聚焦于头部券商 , 基于分类评级和股权结构的分类管理体系大大限制了中小券商突围的路径选择 , 另一方面对外开放进程不断加速的背景下外资券商持续加速进程 , 进一步激化行业竞争 。

在此背景下 , 不少中小券商希望通过资本补充实现突围 。 资本补充一方面依赖于股东注资 , 另一方面资本市场的繁荣发展也为其资本扩张提供契机 ,定增、转债和配股等融资工具的丰富为券商做大资本金创造有利条件 。

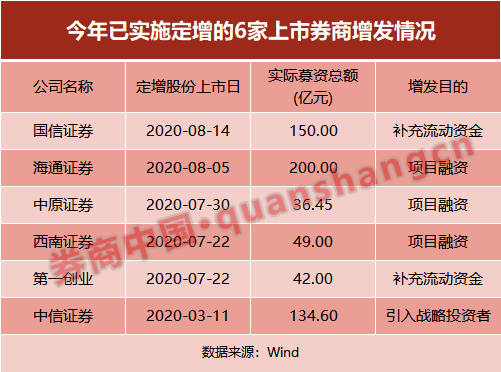

据券商中国采访人员统计 , 今年以来 , 已有中信证券、第一创业证券、西南证券、中原证券、海通证券和国信证券6家券商实施了定向增发 , 共计募集资金约612亿元 , 用于补充流动资金、项目融资和引入战投等 。 其中 , 三家券商募资超百亿:海通证券募资200亿元 , 国信证券募资150亿元 , 中信证券募资134.6亿元 。

文章图片

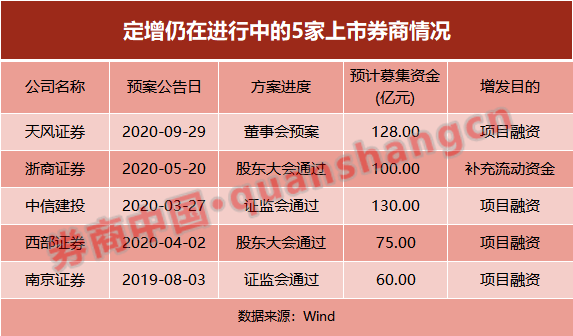

此外 , 南京证券、西部证券、中信建投、浙商证券和天风证券5家券商的定增仍在进行中 , 预计募资共达493亿元 。 南京证券和中信建投的定增方案已获证监会通过 , 中信建投、浙商证券和天风证券预计募资金额均超百亿 。

文章图片

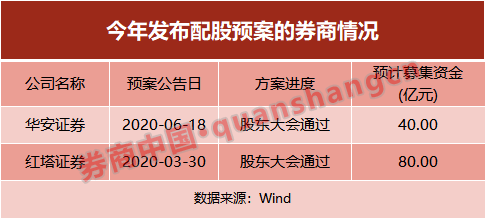

配股方面 , 今年已有招商证券、山西证券、东吴证券、天风证券和国海证券5家券商完成配股 , 募资共约318亿元 。 华安证券和红塔证券的配股方案已经获股东大会通过 , 两家券商预计分别募资40亿元和80亿元 。

文章图片

文章图片

中小券商还将如何突围?

如果将经纪业务、投行业务和资管业务等不依赖于资产负债表的业务归纳为收费类业务 , 两融、质押和投资类业务等依赖于资金驱动的业务归纳为资金类业务 。 过去十多年间 , 资金类业务无疑是实现“逆袭”的中小券商重要突围路径 。 而资金类业务的扩张依赖于资本补充带来的规模扩张和资金运用效率的提升 。

- 聚富财经|连锁便利店不断崛起,为何小卖部还没消失?,“以假乱真”被打击

- 券商|A股证券分析师的三岔口

- 券商|国泰证券ETF规模超370亿元 逼近股票ETF前三

- 慌乱占据了心扉|泰国为何不愿开凿?原因有两个,克拉运河完全可以取代马六甲海峡

- 军事演习|战力是山东舰的6倍,世界最强航母正式亮相,为何美国一筹莫展?

- 证基风云|行业速递|科创板首单CDR来了!券商对投资者权限要求各异

- 交易|中国股市一位交易员的血泪感悟:为何不能死扛一个股票?不简单!

- |他认为动物也有感情,护熊13年最后被熊吃掉,死前录音为何禁播

- 解放军|童话里都是骗人的:为何说被国际公约禁止的,其实都是弱鸡武器?

- 飞鱼财经评论|金融圈又有“瓜”吃!这次是券商女销售和银行男资管的故事